Авансовые платежи по налогу на прибыль зависят от категории налогоплательщика, поэтому оплачиваются в разные сроки. Перечисления выполняются каждый квартал или месяц. Их периодичность зависит от многих факторов, речь о которых пойдет в рамках данной статьи.

Кто обязан оплачивать?

Уплата авансовых платежей по налогу на прибыль производится либо ежеквартально, либо один раз в месяц. Порядок зависит от категории налогоплательщика. Налоговое законодательство делит их по группам и обязывает оплачивать все организации, кроме перечисленных в седьмом абзаце пунктов 2 и 3 статьи 286. К таким относят:

- бюджетные учреждения;

- театры;

- библиотеки;

- музеи;

- организации, чей расчет платежа оказывается в минусе или равен нулю.

Ежеквартальные авансовые платежи по налогу на прибыль обязательны для компаний с прибылью менее установленных лимитов. Их уплаты будут ежемесячными. Если фирма желает оплачивать по такой схеме, то она обязана уведомить налоговый орган, в котором проходила регистрацию заранее.

Какие виды авансовых платежей существуют?

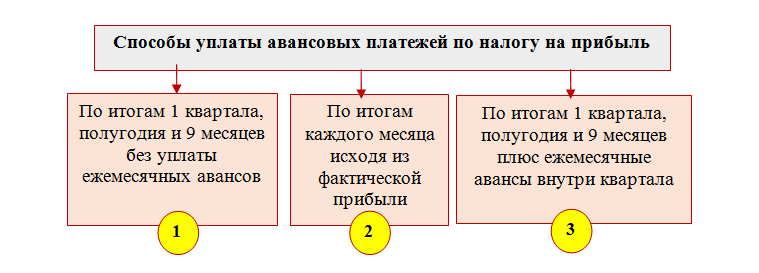

Расчет авансовых платежей по налогу на прибыль делят на три вида:

- Ежеквартальный. К нему относят компании с доходами за четыре квартала, не превышающими пятнадцать миллионов за каждый. Исключение составляют организации, перечисленные в 3 пункте 286 статьи Налогового Кодекса.

- Ежемесячный с учетом реальной прибыли. Оплачивают компании, изъявившие добровольное желание об уплате ежемесячных авансовых платежей по налогу на прибыль. Они должны уведомить до 31 декабря налоговые службы о следующем периоде. Например, для перехода на такой способ в следующем году фирма должна подать заявку не позднее контрольной даты текущего периода.

- Ежемесячный, рассчитываемый по результатам деятельность предшествующего квартала, но с доплатой по итогам текущего. Обязательства распространяются на все юридические лица, которые не подходят под условия первых двух пунктов.

Вновь создаваемые предприятия применяют первый вид начисления авансовых платежей по налогу на прибыль. С первого квартала переходят на второй способ согласно 6 пункту статьи 286 НК, если их доход превышает установленные лимиты и позволяет оплачивать только ежеквартально. Правило не действует, если руководство компании изначально уведомило ФНС и предпочитает платить только по фактической прибыли.

Оплата по кварталам

Квартальные авансовые платежи по налогу на прибыль обязательны для фирм, подпадающих под условия статьи 286. Сроки оплаты для них составляют первый квартал, затем полугодие, девять месяцев и конец года.

К таким организациям относят:

- госучреждения;

- фирмы с доходом 15 млн. за каждый квартал или 60 млн. за год;

- иностранные предприятия, осуществляющие свою деятельность на территории страны через постоянных представителей;

- компании, принимающие участие в товариществах по отношению к доходам от их доли участия;

- инвесторы долевых соглашений согласно доле их участия;

- бенефициары по доверительным контрактам управления.

Обязательства также применяются к новым предприятиям, но только до конца первого квартала.

Ежемесячные отчисления с доплатой в конце квартала

Рассчитывать авансовые платежи по налогу на прибыль каждый месяц должны фирмы, не имеющие право оплачивать только ежеквартальные и не пожелавшие перейти на систему исчисления по фактическим доходам. Такие организации должны каждый месяц делать отчисления в налоговую суммы, скалькулированные по итогам предыдущего квартального периода. По истечении трех месяц производится перерасчет и возмещается разница.

Вновь образованные предприятия, перед тем как платить налог на прибыль авансовыми платежами иными способами, работают по этой схеме. Через три месяца они имеют право отчислять деньги только по полученной прибыли. Период отсчитывается с даты постановки на учет. Сумма начисляется увеличивающимся итогом.

Образец калькуляции квартальных платежей

Рассмотрим пример расчета авансовых платежей налога на прибыль. Согласно второго абзаца 2 пт. стат. 286 НК сначала вычисляют общую сумму отчетного периода по формуле:

АПК = НБхС

- АПК – авансовый платеж, необходимый для уплаты в течение отчетного периода.

- НБ – налоговая база, вычисляемая возрастающим итогом.

- С – ставка или процент налога, установленный законодательством.

На следующем этапе определяется сумма авансового платежа, соответствующая итогам подачи отчетной документации. Вычисляется она по формуле:

АПК3 = АПК2 – АПК1

- АПК3 – разница авансового платежа, которую нужно доплатить отчетных периодов. В них входит полугодие, девять месяцев и год.

- АПК2 – итог по сумме, который начисляется в возрастающем порядке за каждый период.

- АПК1 – полученные перечисления за другие периоды, но в рамках одного года.

Размер доплаты определяют в четвертом квартале, то есть в конце года. Рассчитывают его по фактически полученному доходу. Во внимание обязательно принимают нарастающий итог от предыдущих платежей. В результирующую сумму входит переплаты (см. излишне уплаченный налог) и недостачи. Сумма последних трех выплат равна перечислениям в бюджет, сделанным за последние девять месяцев.

Конечную сумму уменьшают предыдущие выплаты за каждый квартал. Если расчеты показывают отрицательный баланс, то его приравнивают к нулю.

Особенности расчетов

При расчете авансовых платежей налогоплательщик имеет право применять инвестиционный вычет. Использовать такую возможность можно для основных средств, вводимых в эксплуатацию с 2018 по 2027 год и относящихся к 3-7 амортизационной группе. Благодаря такой особенности компании могут уменьшить налог на 90%, перечисляемый в региональный бюджет, остальные 10% для федерального. Однако решения по снижению налоговой базы принимают на уровне регионов, но особой конкретики в этом плане нет.

Организации имеют право вычитать из общей суммы налогового вычета:

- деньги, которые были получены безвозмездно от предприятий, владельцем акций или участником которых они являются. Учитывается только сумма денег, которая была вложена в имущество;

- прибыль акционеров по выходу из ликвидируемого предприятия, чьим акционером является данная организация. В расчет принимаются превышения от вложенных инвестиций, то есть полученные дивиденды. К ним применяется 13% ставка согласно существующему законодательству;

- программа действует в полном объеме на платежи по системе «Платон»;

- работодатели имеют право уменьшать прибыль за счет оплаты путевок своим сотрудникам.

Налоговое законодательство пересматривают каждый год и в него вносят поправки, дополнения и изменения.

Ежемесячные платежи по фактической прибыли

Если индивидуальный предприниматель или руководитель крупной компании решает оплачивать налоги по факту получения прибыли, то они обязаны уведомить налоговую инспекцию заранее. Для этого необходимо подать заявление в органы. Такой способ сотрудничества подходит для юридических лиц, чей заработок зависит от сезона. Такой режим отчетности обязывает подавать декларации каждый месяц. Однако некоторые из них будут с нулевым балансом.

ФНС признает только те документы, месяцы в которых покажут реальный доход фирмы. Сумма для оплаты в бюджет исчисляется в таких случаях как база налогообложения, умноженная на процентную ставку. Аванс рассчитывается как разница между уже перечисленными средствами и начисленными.

Отражение авансовых платежей в декларации

При заполнении декларации указывают только начисленные суммы платежей и не указывают фактически перечисленные. Таким образом, если по налоговой базе организация должна перечислять 10 тыс. рублей ежемесячно, но оплачивала всего по 8 тыс., то в декларации она обязана указать сумму в 30 тыс. Разница компенсируется при расчете аванса в конце четвертого квартала. Однако налогоплательщик может ее возместить в течение года самостоятельно.

Сроки перечисления авансов

По существующему законодательству все отчисления в казну по авансам в строго установленные сроки. Они не должны быть позднее даты подачи налоговой декларации согласно 287 статье Налогового Кодекса. Если налогоплательщик нарушает их, то обязательно последует наказание, выраженное в уплате штрафа. Дата платежей зависит от категории учета налога на прибыль.

Для поквартальной отчетности датой перечисления является 28 число месяца, который следует за периодом подачи отчетной документации. Для ежемесячного платежа с ежеквартальной доплатой установлено 28 число каждого месяца. Для фактической прибыли он установлен также на 28 число, но уже следующего месяца, за период, на который были произведены начисления.

Когда крайние сроки попадают на выходные или праздничные дни, они автоматически переносятся на первый день работы. Однако для соблюдения сроков, специалисты рекомендуют делать все отчисления заранее, в противном случае инспекторы могут наложить штраф по итогам налоговой проверки.