Налоги существовали еще на Руси. Постепенно налогообложение претерпевало изменения, в результате чего в отдельную группу были выделены федеральные и региональные налоги, а также местные. Региональные и местные выплаты гражданам России известны в большей степени, нежели федеральные, о чем далее и пойдет речь.

Система налогообложения в России. Виды налогов

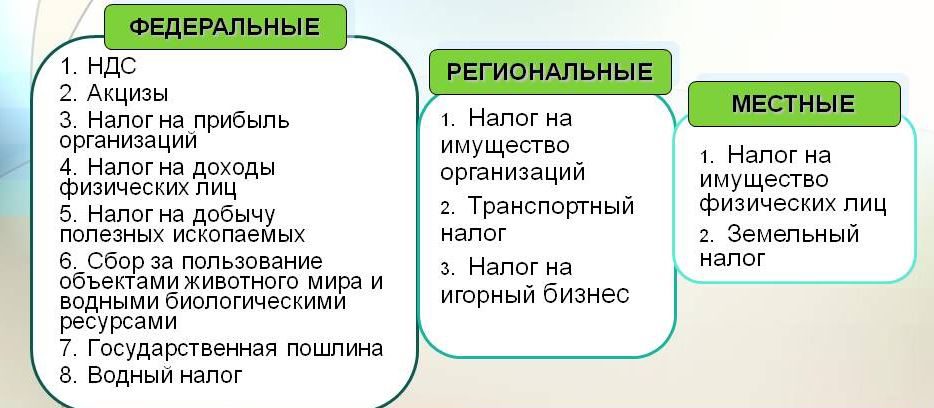

Что такое федеральные налоги и какова их роль в России

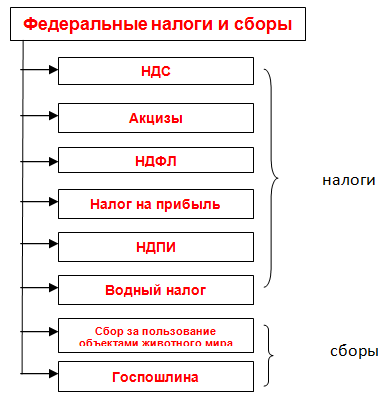

Федеральные налоги – это отдельная часть всей налоговой системы, которая действует на территории всей России. К федеральным налогам относятся все выплаты, которые прописываются в кодексах России, а также регулируются законодательными актами и нормами принятых приказов и постановлений. В федеральные налоги и сборы входят следующие выплаты:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Представленные виды имеют свои фиксированные ставки и составляют основу всего бюджета страны. Рассматривая список федеральных налогов, следует внести ясность относительно определения и утвержденных ставок по России.

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% — на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% — ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% — на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% — ставка действует на все доходы для нерезидентов России;

- 35% — на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

Физическим лицам Индивидуальным предпринимателям Юридическим лицам Плательщики Резиденты России и нерезиденты Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя — Российские организации;

— Индивидуальные предприниматели;

— Нотариусы, занимающиеся частной практикой;

— Адвокаты, учредившие адвокатские кабинеты;

— Обособленные подразделения иностранных организаций в РФ Налоговая база — Вознаграждения, полученные не от налоговых агентов;

— Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет;

— Суммы, полученные от источников, находящихся заграницей;

выигрыши и призы;

— Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования;

— Суммы, полученные на основе договора дарения. — Весь полученный доход от предпринимательской деятельности.

— Доход = выручка – расходы, подтвержденные документально. Все доходы от деятельности, полученные налогоплательщиком Порядок расчета Ставка налога * налоговая база (сумма дохода) — С подтверждением расходов: доход * 13%.

— Без подтверждения расходов: Выручка * 20%. Налогооблагаемая база = полученный доход – налоговые вычеты.

Налог = налогооблагаемая база * ставка налога Налоговые ставки Действуют вышеуказанные ставки — 13% — используется при расчете полученной прибыли;

— 20% — используется при отсутствии возможности документального подтверждения расходов — 20% на налог от прибыли в определенных структурах;

— 13% — на доход с документальным подтверждением расходов Уплата налога Подача декларации – до 30 апреля, оплата налогов – до 15 июля Подача декларации – до 30 апреля года, последующего за отчетным периодом.

Авансовые платежи вносятся:

— Не позднее 15 июля за период с января по июнь текущего года;

— Не позднее 15 октября за период июль-сентябрь;

— Не позднее 15 января за период октябрь-декабрь. До 1 апреля необходимо подать налоговую декларацию

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Налог на прибыль организаций

Общая характеристика федеральных налогов и сборов не может не осветить отдельно моменты начисления налога на прибыль организаций. Отвечая на вопрос, налог на прибыль – федеральный или региональный, в соответствии с законодательством устанавливается, что это федеральный налог. Объясняется подобное единым исчислением размеров, оплатой на всей территории РФ, а также утвержденной ставкой. По данному вопросу необходимо выделить следующие данные:

- Налог на прибыль – это сумма налога, которая рассчитывается с учетом предварительно проведенных расчетов.

- Плательщиками выступают все российские и иностранные юридические лица, работающие на территории страны, а также иностранные компании, являющиеся резидентами России.

- Налоговая база – это разница от полученной прибыли и расходов.

- Основная ставка налога – 20%, которая применяется к ранее полученной налоговой базе.

- Налог на прибыль требует обязательной подачи декларации каждый квартал текущего года. Возможна ежемесячная уплата налогов.

Для организаций существует упрощенная система налогов (УСН). УСН – федеральный это или региональный налог? Это знает далеко не каждый предприниматель. Но в вопросах, какой налог УСН – федеральный или региональный, все не так просто относительно законодательства. Так, в статьях 13-15 НК РФ прописывается полный перечень налоговых сборов, в которых нет упрощенной системы. Но в статье 12 НК РФ уточняется, что могут быть установлены специальные налоговые режимы, в рамках основного перечня. Поэтому упрощенная система – это федеральный налог.

Налог на добавленную стоимость (НДС)

НДС – федеральный налог или региональный? Это федеральный косвенный налог, который уплачивается продавцами в момент реализации товаров. Плательщиками признаются организации и предприниматели. Налоговая база в федеральных налогах представленного характера устанавливается в двух направлениях. Первый способ определения – расчет проводится на день полной или частичной оплаты от предстоящих поставок товаров или услуг. Второй – на день отгрузки товаров и услуг.

Важно знать: Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица.

В определении, какой налог НДС – федеральный или региональный – покупатели или пользователи услуг особенно не задумываются. Большинство попросту обращают внимание на стоимость товара или услуг, а она формируется с учетом представленного налогообложения.

Акцизы

Отдельного рассмотрения заслуживают акцизы – какой это налог: федеральный или региональный? Акциз – это косвенный налог, который взимается с цены товара или предоставленных услуг. Представленный сбор причисляется к определенным видам продукции – алкогольной, табачной, топливу и прочим товарам. Оплачивают эти сборы организации, индивидуальные предприниматели, а также продавцы, которые доставляют товар через таможенные границы.

Налоговые ставки устанавливаются следующим образом:

- по твердой ставке;

- по адвалорной ставке – учитывается оценочная стоимость товара на таможне;

- по комбинированной ставке.

Справка: Адвалорная ставка – ставка, установленная в процентах от стоимости объекта обложения.

Ставки акциза на каждый вид товара в полной мере перечислены в статье 193 НК РФ.

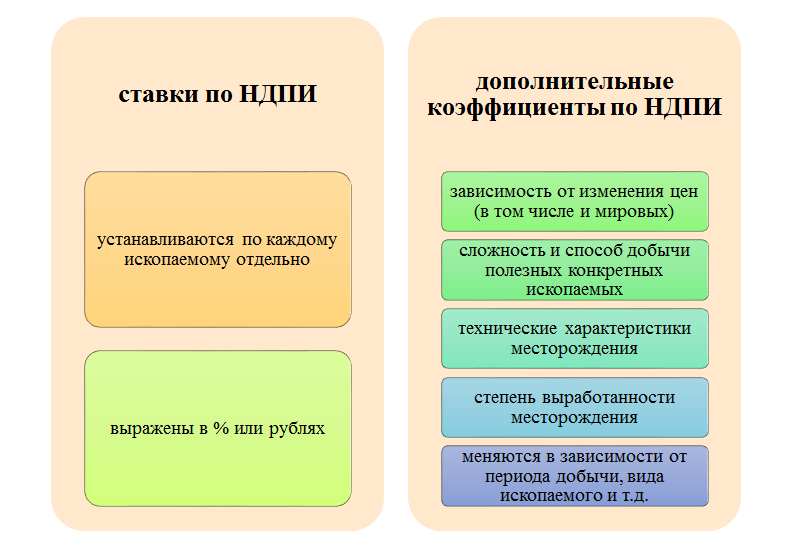

Налог на добычу полезных ископаемых

Налогоплательщиками в данном случае выступают организации и индивидуальные предприниматели, которые занимаются добычей полезных ископаемых. Объектами налогообложения выступают:

- полезные ископаемые, которые добываются из недр России;

- ископаемые, извлеченные из отходов и подлежащие отдельному лицензированию;

- ископаемые, которые добываются за пределами России.

Ставки налогов представлены в статье 342 НК РФ. Налоговый период – каждый месяц. Оплата сбора происходит не позднее 25 числа месяца следующего за налоговым периодом.

(В НК РФ данный налог регулируется в Главе 26. Налог на добычу полезных ископаемых (ст.ст. 334 — 346)).

Водный налог

Статья 13 НК РФ указывает, водный налог – это федеральный или региональный. Это федеральный налог, который отдельно прописывается в главе 25.2 НК РФ. Здесь представляются следующие данные:

- налогоплательщиками выступают организации и физические лица, которые пользуются водным сырьем вследствие ведения определенного вида деятельности;

- объекты налогообложения – это используемая вода и использование отдельных водных объектов;

- налоговой базой представляется объем воды, площадь предоставленного водного пространства и прочее в зависимости от вида деятельности налогоплательщика;

- налоговый период – квартал;

- налоговая ставка прописывается в статье 333.12 НК РФ;

- уплачивается налог не позднее 20 числа месяца следующего за налоговым периодом.

Федеральные налоги и сборы в 2019 году претерпели изменения, о чем следует узнавать заранее – перед подачей декларации, если она заполняется самостоятельно налогоплательщиками.

Также необходимо рассмотреть лесной налог – это федеральный или региональный сбор. Лесной налог – это федеральные выплаты, которые уплачиваются аналогично водному (в соответствии с используемыми лесными ресурсами налогоплательщиками).

Механизм исчисления федеральных налогов

Примеры исчисления федеральных налогов были прописаны выше в таблице. В данном случае нет ничего сложного – налоговую базу следует умножить на ставку, утвержденную на момент подачи декларации и уплаты сбора. Особенное внимание заслуживает исчисление налоговой базы, что происходит в соответствии с имеющейся деятельностью у налогоплательщика.

Порядок уплаты

Чтобы уплатить федеральный налог, необходимо предварительно подать декларацию в Налоговую службу. Это можно сделать по почте России (отправить письмом с уведомлением), на сайте ФНС или обратиться лично. После подачи декларации сотрудники составляют квитанцию для уплаты сбора налогоплательщиком. В назначенный срок проводят оплату.

С каких товаров не взимается федеральный налог

Несмотря на то, что федеральный налог является обязательным для уплаты, существует перечень товаров и услуг, которые не подлежат налогообложению.

В список входят:

- хлебобулочные изделия;

- детская одежда и обувь;

- лекарства и ортопедические изделия;

- услуги ЖКХ;

- путевки в санатории и оздоровительные учреждения, выданные инвалидам;

- учебная и научная книжная продукция и прочее.

Полный перечень товаров и услуг представлен в статье 350 главы 27 НК РФ.

Обязательно ли платить федеральные налоги?

Отсутствие своевременной оплаты федеральных или местных налогов приводит к наложению уголовной ответственности. В данном случае руководствуются статьей 198 УК РФ.

Подробно были рассмотрены вопросы, какие налоги относятся к федеральным выплатам, и каковы особенности их уплаты. Представленные сведения важны для граждан России, как и следующие интересные факты:

- Резидентами России являются люди, находящиеся на территории страны более 183 дней в году. В противном случае налогоплательщики признаются нерезидентами, а значит, уплачивают федеральные налоги РФ по повышенным ставкам.

- В налоге на прибыль существуют специальные КБК (коды бюджетной классификации), где выделяют федеральный бюджет в частности. Система используется для лучшего отслеживания уплаты всех налогов, которые должен уплачивать налогоплательщик.

- Транспортный налог – региональный или федеральный? Однозначно, региональный. Каждая область имеет право устанавливать свою ставку для внесения сборов.