Налог взимается государственными органами с населения с целью финансового обеспечения деятельности государства. Обязательный платеж подразделяется на прямой и косвенный. Последний включается в стоимость товаров и услуг, в его качестве выступают акцизы и налоги на добавленную стоимость, сборы с реализации продуктов, услуг.

Содержание статьи:

- Определение

- Что относят к косвенным налогам — список

- В чем отличия прямых и косвенных налогов

- Преимущества и недостатки

- С каких товаров не взимается косвенный налог

- Заключение от эксперта

Определение косвенного налога

Что значит косвенный налог? Налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Основная их особенность состоит в том, что бремя выплат несет на себе конечный потребитель. Косвенные налоги обязательны для уплаты и условно легко собираются. Это объясняется тем, что они включены производителем в стоимостный показатель товаров и услуг.

Посмотреть, какие налоги относятся к прямым, а какие к косвенным можно в таблице прямых и косвенных налогов.

Косвенные налоги в РФ делятся на:

- индивидуальные: ими облагаются отдельная категория товаров, относящиеся к высокодоходным;

- общие: ими облагается вся продукция, за исключением некоторых товаров, относящихся к социально-значимым.

Обратите внимание: в ряде случаев рассматриваемый вид сборов можно переложить на приобретателей. Повышение цены товара из-за НДС, взимаемого с продаж, может привести сокращению покупательского спроса. Для того чтобы сбыть товары, продавец вынужден снизить стоимость, но его никто не освобождает от выплат. И в этой ситуации, косвенный приобретает схожие черты с прямым сбором.

Чистые косвенные налоги – это сборы, уплачиваемые в российский бюджет за вычетом субсидий и льгот, положенных определенным юридическим лицам по отдельным направлениям их деятельности.

Что относят к косвенным налогам в России — список

Спикер — Елена Минина, Старший научный сотрудник Лаборатории развития налоговой системы Института прикладных экономических исследований РАНХиГС.

Все налоги делятся на прямые и косвенные, третьего не дано. Косвенные налоги — налоги на товары, работы и услуги и операции с ними, наиболее известными из них являются налог на добавленную стоимость (НДС) и акцизы. Прямые налоги — налоги на доходы и имущество, наиболее известные из них налог на прибыль и налог на имущество.

Косвенные налоги фактически взимаются не с производителя, а конечного потребителя, включаясь в стоимость товара, работы или услуги, однако возможность перенесения налогового бремени на потребителя зависит от эластичности спроса.

В России все налоги кодифицированы, т.е. все они определены в Налоговом Кодексе РФ, в отдельных его главах. Так НДС посвящена глава 21 НК РФ, акцизам – 22 НК РФ, а государственной пошлине – 25.3 НК РФ. В доступной форме о налогах, которые подлежат уплате налогоплательщиками, можно посмотреть на сайте Федеральной налоговой службы www.nalog.ru. Перечень косвенных налогов ниже.

НДС — Налог на добавленную стоимость

К косвенным налогам относится НДС. Этот показатель играет большую роль в прибыли продавца. Добавочная стоимость подлежит обложению налогами. НДС – вид косвенного налога, взимаемого с покупателя. На его долю приходится 40% бюджета. Это превышает процентные показатели в формировании казны при поступлении от прямых сборов. Уплата НДС производится по каждой сделке, не имеет значения количество посредников, через которых шла продукция. НДС платит конечный потребитель. Его платят все граждане, субъекты бизнеса. НДС имеет ставки, которые различаются в зависимости от того, какая продукция реализуется. Ставки разные: от 20% до 0%.

Особенностью НДС является тот факт, что налогом облагается не вся стоимость произведенного товара, работы или услуги, а только добавленная стоимость, которая возникла на конкретном этапе создания товара, работы или услуги. Это значит, что в бюджет платится разница между НДС, выставленным покупателям, и НДС, предъявленным продавцами. В случае, если разница получается отрицательной, НДС подлежит возврату из бюджета, что приводит к возникновению налоговых схем.

В соответствии со ст. 164 НК РФ в России применяются ставки 0%, 10% и 20%. Нулевая ставка НДС применяется, например, при экспорте. Ставка в 10% действует в отношении основных продовольственных товаров, товаров для детей, большинства периодических печатных изданий, ряда медицинских товаров, а также услуг по внутренним воздушным перевозкам пассажиров и багажа. В иных случаях налогообложение производится по ставке 20%. Отметим, что, например, в Казахстане, еще одной стране- члене Евразийского экономического союза (куда входит и Россия), пониженной ставки нет вообще, однако ставка НДС – всего 12%.

Когда НДС 0 процентов:

- экспорт продукции;

- пассажирские перевозки (некоторые виды);

- реализация произведенной продукции;

- оказание услуг в сфере ЖКХ.

Отметим, что несмотря на то, что как в России, так и в ЕС НДС есть, в США, например, данный налог отсутствует. Вместо него в США применяется налог с продаж, который также является косвенным налогом, но более простым по своей сути с точки зрения расчета налога, подлежащего уплате в бюджет.

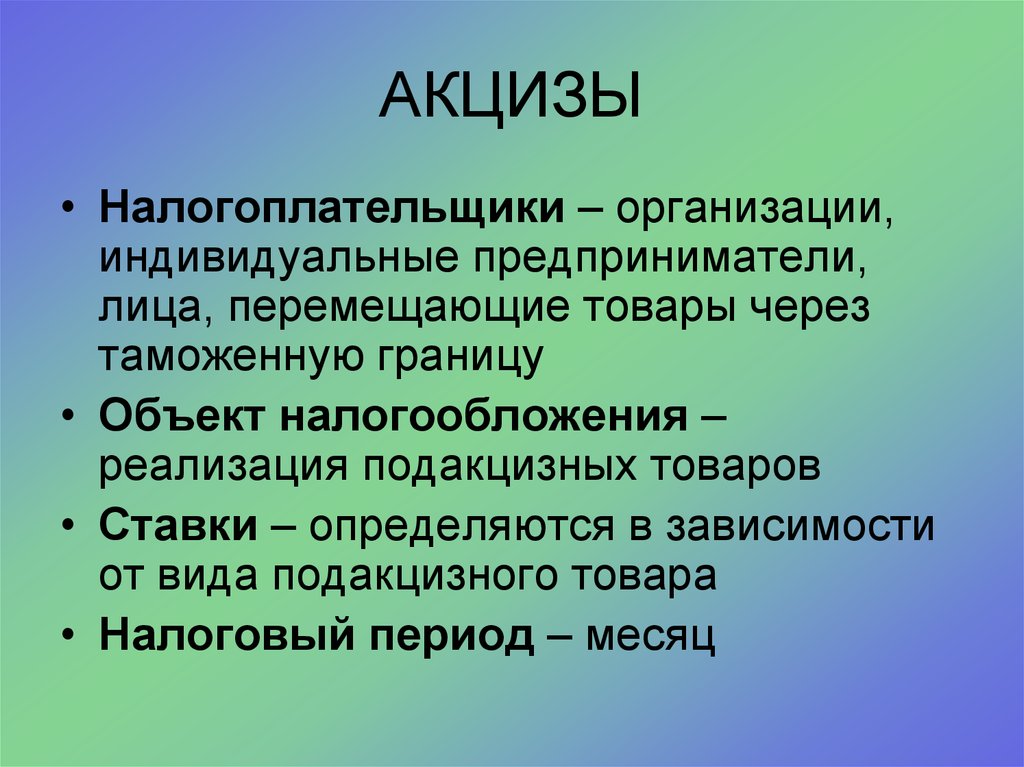

Акциз

Примером косвенного налога выступает акциз. Акцизами в России в соответствии со ст. 181 НК РФ облагаются алкогольная и табачная продукция, этиловый спирт, легковые автомобили и мотоциклы (с мощностью двигателя свыше 112,5 кВт (150 л.с.)), автомобильный бензин, дизельное топливо и ряд иных товаров. Теоретически акцизами облагаются товары, наносящие вред здоровью (повышение их стоимости за счет акциза, должно стимулировать снижение потребления данных товаров), а также товары, приносящие повышенную прибыль. Ставки различают по подакцизным товарам, ставка может быть адвалорной (в процентах к стоимости), твердой (в абсолютной сумме), комбинированной (в абсолютной сумме плюс в процентах к стоимости).

Отметим, что исторически первыми были прямые налоги в силу того, что их было легче собирать в виду очевидности их наличия, что касается, например, непосредственно самой недвижимости или привязки налога к количеству труб или окон.

В чем разница прямых и косвенных налогов — отличия, примеры

Директор юридической службы «Единый центр защиты» Константин Бобров об отличиях прямых и косвенных налогов сообщает, что: «Косвенные налоги по факту уплачиваются потребителями, включаясь в стоимость товаров и услуг. Они не облагаются на конкретный объект, тогда как прямые устанавливаются в отношении определенного объекта (транспортные средства, недвижимое имущество, доходы). От них уклониться невозможно: потребитель, приобретая товар, уплачивает этот налог».

В чем различие прямых и косвенных налогов? НДС, акцизы, таможенные пошлины – это разновидности косвенного налогового сбора. От прямого они отличаются тем, что не зависят от дохода человека. Косвенные сборы платятся по умолчанию конечным потребителем, так как входят в стоимость товаров и услуг.

Важно: акциз не имеет единой ставки и устанавливается в индивидуальном порядке. То есть, акциз существует для каждой из групп одноименной продукции. Его ставка утверждается на один год, и далее – на 2 следующих за ним.

Например, налог на имущество относится к прямым, но не косвенным, как и прямой налог НДФЛ. Этот сбор обязан уплачивать в бюджет только тот человек, у которого в собственности находится имущество (налог на имущество) или есть доход — налог на доход физических лиц. Если имущества нет — платить налог не нужно. И этот же гражданин будет платить косвенный сбор при покупке товара в любом случае, от его личных данных размер налога и необходимость оплаты косвенного налога не зависит.

Отличия прямых и косвенных налогов можно отобразить в таблице.

показатели прямой косвенный кто платит платит владелец имущества конечный потребитель связь с государством прямая опосредованная облагаемый объект имущество: движимое или недвижимое услуга, товар, продаваемые определяющие факторы размера ставки размер полученной прибыли услуга и товар уровень открытости человек или ЮЛ заранее знает, какую сумму ему нужно оплатить закрытый характер, потребитель не знает, что в стоимость товара входит сбор расчеты сложные простые зависимость от факторов да нет

Все косвенные сборы делят на 4 группы:

- Универсальные: надбавки, включаемые за несколькими исключениями в стоимость всех товаров и услуг. Например, НДС – косвенный, а не прямой налог.

- Индивидуальные: ими облагается отдельная продукция. Например, акциз, либо сбор, связанный с приобретением ювелирной продукции.

- Фискальные: уплата сбора за получение разрешительной документации. Например, за выдачу лицензий бизнесу.

- Таможенные пошлины: вывозные и ввозные пошлины. Они уплачиваются экспортерами и импортерами товаров. Они фактически включены в стоимость продукции.

Косвенным налогом является таможенная пошлина. Это платеж, уплачиваемый компанией и ИП, которые ввозят товары через границу. Для пошлины не предусмотрено наличия твердой ставки. Объем платежей прописан в соглашениях, которые заключаются между РФ и странами-импортерами. Расчеты происходят по декларации: ее формируют импортеры. Если предприниматель ввозит в РФ определенную продукцию, то декларация подается не позднее 15 дней со дня ввоза.

Важно: Если предприниматель осуществляет импорт товаров и услуг, ему необходимо написать и подать в налоговый орган заявление об уплате косвенных налогов. Документ станет подтверждением того, что бизнесмен занимается импортом, что актуально для вычета НДС при ввозе.

Итог: Какие налоги можно отнести к косвенным?

Это сборы, которые поступают в федеральную казну и создаются как надбавка за товар и услугу. Они реализуются продавцом. В его обязанность входит включение надбавки в продукцию или в часть платежа. Налог не присоединяется как доход к компании, реализующей продукцию, он направляется в бюджет государства. Продавец является посредником между государством и населением, которое платит косвенные, но не прямые налоги. Доход продавца не уменьшается, но и не становится больше. А государство получает пополнение бюджета за счет косвенных сборов.

Транспортный налог, земельный налог, подоходный налог относятся к прямым налогам, а не к косвенным.

Плательщиками сборов (формальными) выступают предприниматели. Фактическими – третьи лица, которые выступают конечными потребителями товаров, услуг и работ.

Преимущества и недостатки косвенных налогов

Преимущества:

- оперативность поступления в бюджет;

- стабильность;

- не требуется усиленного контроля над их поступлением в казну;

- увеличение доходов государства благодаря стабильному и своевременному поступлению косвенных сборов;

- для потребителя эти сборы удобны тем, что не требуют накопления денежных средств, у них отсутствует характер принуждения, потеря времени при оплате;

- сокрытый характер: граждане могут и не подозревать, что выплачивают сбор.

Недостатки:

- имеют фискальное значение;

- ограничивают доход предпринимателей, так как не всегда существует возможность повысить цену товаров пропорционально косвенному сбору, особенно при увеличении налога.

С каких товаров не взимается косвенный налог

Существует группа товаров, имеющая льготное обложение:

- товары для детей;

- пресса;

- лекарственные препараты;

- медицинские изделия.

Косвенный налог НДС не платят определенные субъекты предпринимательской деятельности. Это компании, выступающие экспортерами, оказывающие услуги по перевозке пассажиров, сфера ЖКХ. НДС не платят образовательные учреждения, научно-исследовательские, научные организации, учреждения культуры, медицинские организации.

Интересный факт: Примером сбора, который не является косвенным или прямым налогом можно назвать государственную пошлину. Это непрямые платежи в российскую казну. Государственная пошлина берется с пользователя за оказание правовых услуг. Пользователи обращаются в государственные органы, которые от имени государства оказывают им услуги. Выплачивается государственная пошлина не всегда, то есть сбор не является обязательным. Ее необходимо оплатить только в случае, если гражданину или организации нужно совершить определенное юридическое действие. Размер этого сбора имеет фиксированное значение.

Заключение от эксперта

Спикер — Ксения Филимонова, юрист департамента правового и налогового консалтинга «Прифинанс».

В широком смысле косвенные налоги представляют собой налоги на потребление, в отличие от прямых налогов, которые взимаются с доходов или имущества.

Налоговый кодекс России предусматривает два косвенных налога – налог на добавленную стоимость (НДС) и акцизы. Указанные налоги регулируются главами 21 и 22 части второй российского Налогового кодекса соответственно.

Обязанность по подаче налоговых деклараций по НДС/ акцизам, расчету налогов и перечислению налогов в бюджет лежит на организации-плательщике НДС/ акцизов. Однако фактически бремя по уплате косвенных налогов лежит на конечном потребителе, поскольку суммы НДС и акцизов закладываются в цену товаров (работ, услуг). В этом переложении налога и состоит основное отличие косвенных налогов от прямых.

Когда уплачивается НДС

НДС уплачивается при реализации товаров (работ, услуг) на территории России, при импорте товаров в Россию, а также при передаче товаров (работ, услуг) для собственных нужд и выполнении строительно-монтажных работ для собственного потребления. НДС называют «ступенчатым» налогом, так как НДС предъявляется на всех этапах производства и реализации.

Сумма налога добавляется к стоимости товара или стоимости затрат на производство. Для расчета сумм НДС, подлежащих уплате в бюджет, налогоплательщик вычитает «входной» НДС – налог, уже уплаченный поставщиком при приобретении товаров (работ, услуг), из НДС, исчисленного при реализации.

Базовая ставка НДС в 2019 году составляет 20% (для некоторых категорий товаров применяется пониженная ставка – 10%; для экспорта товаров и услуг из России установлена нулевая ставка НДС).

Особенности акцизов

Реализация подакцизных товаров (то есть алкогольных напитков, табачных изделий, легковых автомобилей, бензина и пр.) облагается акцизами. В отличие от НДС, акциз уплачивается производителем, импортером товара один раз и включается в стоимость реализуемого товара.

Интересный факт про акцизы на алкоголь

В заключение отметим, что в целом налогоплательщику сложнее оптимизировать косвенные налоги, так как они связаны с оборотом и не зависят от наличия или отсутствия у компании прибыли. К косвенным налогам не применяются налоговые льготы, которые предусмотрены для налога на прибыль организаций.

Для государства косвенные налоги более просты в администрировании. Поэтому существовало мнение, что в развивающихся странах доля поступлений от таких налогов выше, а в развитых – наоборот. Однако эта точка зрения не подтверждается практикой – во многих экономически развитых европейских странах доля поступлений от косвенных налогов весьма значительна, так как в этих странах высокий уровень потребления.