Еврооблигациями простыми словами называют те облигации, которые выпущены в иностранной для заемщика валюте. Финансисты обычно называют их «евробондами», используя свой сленг. Они являются международными долговыми обязательствами, выпускаемыми заемщиками. Ими бывают международные организации, правительства, местные органы власти, крупные корпорации. Выпуск ценных бумаг делается в тех случаях, когда у заемщика есть заинтересованность получить деньги на определенные сроки. Чаще всего – это от 3 до 30 лет, сроком может оказаться и год, и 40 лет.

- Особенности

- История появления еврооблигаций

- Как работают еврооблигации

- Текущая доходность

- Доходность к погашению

- Классификация еврооблигаций

- Классификация еврооблигаций в зависимости от метода выплаты доходов

- Различие евробондов с учетом способов погашения

- По дате и сроку погашения

- В зависимости от вида облигаций

- В зависимости от опций

- Где посмотреть список доступных для покупки еврооблигаций

- Как купить евробонды?

- Как зарабатывать на евробондах

- Сколько можно заработать

- Как сравнить депозит в валюте и еврооблигации?

- Риски

- От чего зависит изменение рыночной цены на евробонды?

- Налогообложение еврооблигаций для физических лиц

Особенности

Чем еврооблигации отличаются от российских облигаций — главным образом валютой, в которой они выпущены.

Особенность данных бумаг — наличие купонов. Они позволяют получать процентные выплаты. В ряде случаев предусмотрена двойная деноминация. Тогда процентные выплаты делаются в валюте, отличающейся от валюты, в которой делаются займы.

Номинальная стоимость еврободнов имеет долларовое выражение. Размещение производится сразу в ряде стран. Выплата по купонам предусматривает получение держателем всей суммы. Налог с выплаты процентов по купонам иностранных еврооблигаций не удерживается, но платится по законам своей страны (подробности ниже). Это одно из особенностей еврооблигаций.

История появления еврооблигаций

Первый раз еврооблигации выпустили в 1963 году. Это сделала итальянская госкомпания, занимающаяся дорожным строительством Autostrade. Их номинал составлял 250 долларов, общее количество – 60 тысяч. Раньше займы тоже делались. Однако такая форма размещения использовалась впервые.

Постепенно роль займов с использование облигаций повышалась. Положительно на этом сказался долговой кризис, охвативший большинство стран. Это случилось в 1980 году.

Официальное определение европейских ценных бумаг выполняется в соответствие с директивой комиссии сообществ Европы (Council Directive 89/298/EEC), изданной 17 апреля 1989 года. Как следует из этой директивы, евробумагами признаются ценные бумаги, характеризующиеся следующими особенностями:

- Прохождением андеррайтинга и размещением синдикатов, причем, как минимум, два его участника имеют регистрацию в различных странах;

- Предложение бумаг происходит в больших объемах, при этом кроме государства, в котором зарегистрирован эмитент, предлагаться они должны еще минимум в одной стране.

Первоначальное приобретение евробондов возможно только если есть посредничество кредитной организации или какого-либо другого финансового института.

Российские банки также могут создавать еврооблигации. Соответствующее письмо Министерством финансов РФ было выпущено 30 декабря 2011 года.

В Российской Федерации выпускается несколько видов облигаций. Если они номинируются в рублях, — это обыкновенные облигации. Но когда выпуск выполняется в евро, долларах, то это еврооблигации. Кстати, при выпуске облигаций компаниями Соединенных Штатов в долларах, они также являются простыми облигациями. Если же их выпускают в евро или иной иностранной валюте, то они становятся еврооблигациями.

За счет евробондов страны получают европейскую валюту в долг. Почему это выгодно тем, кто покупает облигации? Приобретать их несколько выгоднее, чем просто делать вклад в банке.

Как работают еврооблигации

Эмитентом (государством или компанией) выпускаются облигации в том случае, когда им требуется сделать займы. Целями этого могут оказаться реализация программ развития бизнеса, необходимость финансирования проектов, решение проблем с финансами. Эти ценные бумаги приобретаются инвесторами, которые раз или два раза в год получают по ним выплаты.

Если сказать проще, то покупатели евробондов дают государству или компании деньги в долг. До окончания действия приобретенных облигаций они получают выплаты, являющиеся для них прибылью. Когда срок действия бумаг заканчивается, заемщик выплачивает основную сумму.

Еврооблигации характеризуются такими же признаками, как и обычные ценные бумаги. Они имеют номинал. Так называют цену одной облигации. Датой погашения является время действия бумаг. До его наступления выплачивается купонный доход, а с его наступлением возвращается номинальная стоимость облигаций. Что касается купонного дохода, то он является размером процентных выплат, который получает держатель облигаций.

У бумаг имеется и рыночная цена. Так называют стоимость, которую они имеют на рынке в какой-либо отрезок времени. Она может превышать номинал или быть меньше него. Если спрос усиливается, рыночная цена увеличивается, однако изменения купонного дохода не происходит.

Текущая доходность

Есть у облигаций и текущая доходность. Она является годовой прибылью, выражающейся в процентах. Допустим, номинальная стоимость бумаги — тысяча долларов. Купонный доход — 10%, то есть 100 долларов. Поскольку такой показатель является очень хорошим, значительное число инвесторов начнет покупать акции.

Так как спрос повышается, растет рыночная стоимость, однако купонный доход остается прежним. По этой причине происходит падение прибыли для новых инвесторов, только приобретающих данные еврооблигации. Все потому, что в приобретение облигаций нужно вкладывать большие суммы, чем это было вначале, вместо тысячи долларов, 1100, 1200… Получается, что капитал будет приносить купонную доходность уже не 10% на одну еврооблигацию, а 9,5%, 9,8% процентов годовых.

Пример расчета

Купонная доходность = (Годовые купоны / Номинал) × 100%.

Номинал еврооблигации Х — 1000 долларов, выплаты производятся каждые полгода в размере 50 долларов. Купонная доходность — 10% в год (50/1000*100%*2=10%).

Номинал еврооблигации Х увеличился до 1100 долларов, выплаты производятся также каждые полгода по 50 долларов. Купонная доходность — 9,09% в год (50/1100*100%*2=9,09%).

Доходность к погашению

Следующая составляющая – доходность к погашению. Так называют среднегодовую прибыль, выраженную в процентах в случае, когда облигации сохраняют до их полного погашения. И неважно, по какой цене (рыночной) приобретались бумаги, выплаты будут выполняться по номинальной стоимости.

Пример расчета доходности к погашению по еврооблигациям

Облигация приобретена за 1200 долларов. Срок ее погашения – год. Купонный доход — 100 долларов с номиналом в 1000 долларов, тогда имеем убыток — 100 долларов. Если же срок погашения — 10 лет, то купонный доход за этот период – тысяча долларов (100*10 лет=1000), выплата номинала – столько же — 1000 долларов. Но облигация приобретена по рыночной стоимости (1200), чистая прибыль за 10 лет — 800 долларов. Это приблизительно 6,66 % годовых.

Купонный доход + Выплата номинала — Затраты на приобретение = 1000+1000-1200=800 долларов за 10 лет или 80 долларов за 1 год с 1200 долларов.

Классификация еврооблигаций

Признаков, на основании которых классифицируются еврооблигации, довольно много.

Классификация еврооблигаций в зависимости от метода выплаты доходов

- бумаги с фиксированной ставкой (fixed rate bond);

- имеющие купон с нулевым значением (zero coupon bond);

- обеспечивающие увеличение капитала (capital growth bond);

- размещаются с номинальной стоимостью, погашаются по большей цене;

- евробонды, имеющие глубокий дисконт (deep discount bond). Бумаги продаются дешевле цены погашения;

- бумаги, имеющие непостоянную процентную ставку (floating rate note). Эти еврооблигации бывают средне- и долгосрочными.

Различие евробондов с учетом способов погашения

- Бумаги, имеющие опционы на покупку (bond with call option). У эмитента есть право погасить облигации досрочно;

- Еврооблигации, имеющие опцион, предусматривающий возможность продажи (bond with put option). У инвестора имеется право на досрочное предъявление облигаций к погашению;

- Евробонды, обладающие опционами, обеспечивающими возможность продажи и покупки (restractable bond или bond with put and call option). Такие облигации имеют общие черты с двумя, назваными выше. Есть право на досрочное погашение, у эмитента и инвестора;

- Ценные бумаги, не позволяющие эмитенту осуществить досрочный отзыв (bullet bond). Погашение происходит только в срок,истечения действия.

По дате и сроку погашения

Существуют у еврооблигаций и различные даты погашения:

- бумаги, погашение которых предусматривает единую дату;

- имеющие несколько дат;

- предусматривается условие, допускающее досрочное погашение.

Имеется различие, зависящее от сроков погашения:

- долгосрочные облигации со сроком погашения, превышающим 10 лет;

- среднесрочные, срок погашения которых находится в границах от года до 10-и лет;

- краткосрочные облигации, срок погашения которых меньше года.

В зависимости от вида облигаций

Различия за счет вида:

- ценные бумаги, депонирующиеся в депозитариях торговых систем. Обычно местом их размещения являются развивающиеся рынки;

- евроноты — именные ценные бумаги, которые выпускают страны с развитыми экономиками;

- «драгон» (англ. dragon bonds) — облигации, являющиеся евродолларовыми. Места размещения — азиатские (главным образом – японский) рынки. Имеют листинг на какой-нибудь азиатской бирже. Чаще всего в Сингапуре или Гонконге.

В зависимости от опций

Отличия еврооблигаций по наличию в них опций:

- Присутствие права конверсировать в другие облигации;

- Имеется двойная валютная деноминация. То есть выражение номинальной стоимости – в одной валюте, а проценты выплачиваются в другой;

- Имеются и иные опции.

Где посмотреть список доступных для покупки еврооблигаций

Отыскать еврооблигации, которые могут купить частные инвесторы, можно, воспользовавшись сайтом брокера или обратившись в торговый терминал. Список таких акций всегда имеется на сайте Московской биржи.

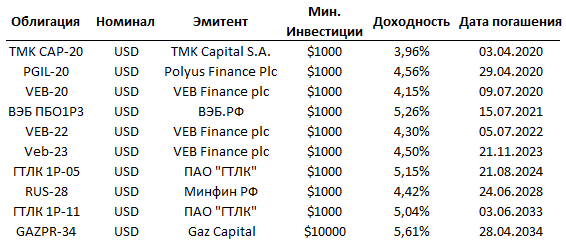

Пример: Еврооблигации Минфина РФ, допущенные к торгам на Московской Бирже

Инструмент Наименование ЦБ ISIN Валюта Размер лота Номинал Дата погашения RU000A0JWHA4 RUS-26 RU000A0JWHA4 USD 1 200000 27.05.2026 RU000A0JXTS9 RUS-27 RU000A0JXTS9 USD 1 200000 23.06.2027 RU000A0JXU14 RUS-47 RU000A0JXU14 USD 1 200000 23.06.2047 RU000A0ZYYN4 RUS-29 RU000A0ZYYN4 USD 1 200000 21.03.2029 RU000A0ZZVE6 RUS-25 EUR RU000A0ZZVE6 EUR 1 100000 04.12.2025 RU000A1006S9 RUS-35 RU000A1006S9 USD 1 200000 28.03.2035 XS0088543193 RUS-28 XS0088543193 USD 1 1000 24.06.2028 XS0114288789 RUS-30 XS0114288789 USD 1000 0,335 31.03.2030 XS0504954347 RUS-20 XS0504954347 USD 1 100000 29.04.2020 XS0767472458 RUS-22 XS0767472458 USD 1 200000 04.04.2022 XS0767473852 RUS-42 XS0767473852 USD 1 200000 04.04.2042 XS0971721450 RUS-23 XS0971721450 USD 1 200000 16.09.2023 XS0971721963 RUS-43 XS0971721963 USD 1 200000 16.09.2043 XS0971722342 RUS-20 EUR XS0971722342 EUR 1 100000 16.09.2020

Скачать полную таблицу.

Список корпоративных еврооблигаций, допущенные к торгам на Московской Бирже, можно также посмотреть на сайте moex.com.

Главное — следует внимательно изучать номиналы и минимальные объемы лотов. К примеру, есть бумаги, стандартный лот которых от 10 или 100 облигаций. Если планируется небольшая покупка, нужно искать такие еврооблигации, которые обеспечивают условие – 1 лот – это 1 облигация.

Например, Газпром предоставляет информацию об объеме выпущенных еврооблигаций в обращении, дате размещения, дате погашения, валюте выпуска, купонах (%), коду ISIN и кредитных рейтингах на своем сайте в разделе Облигации.

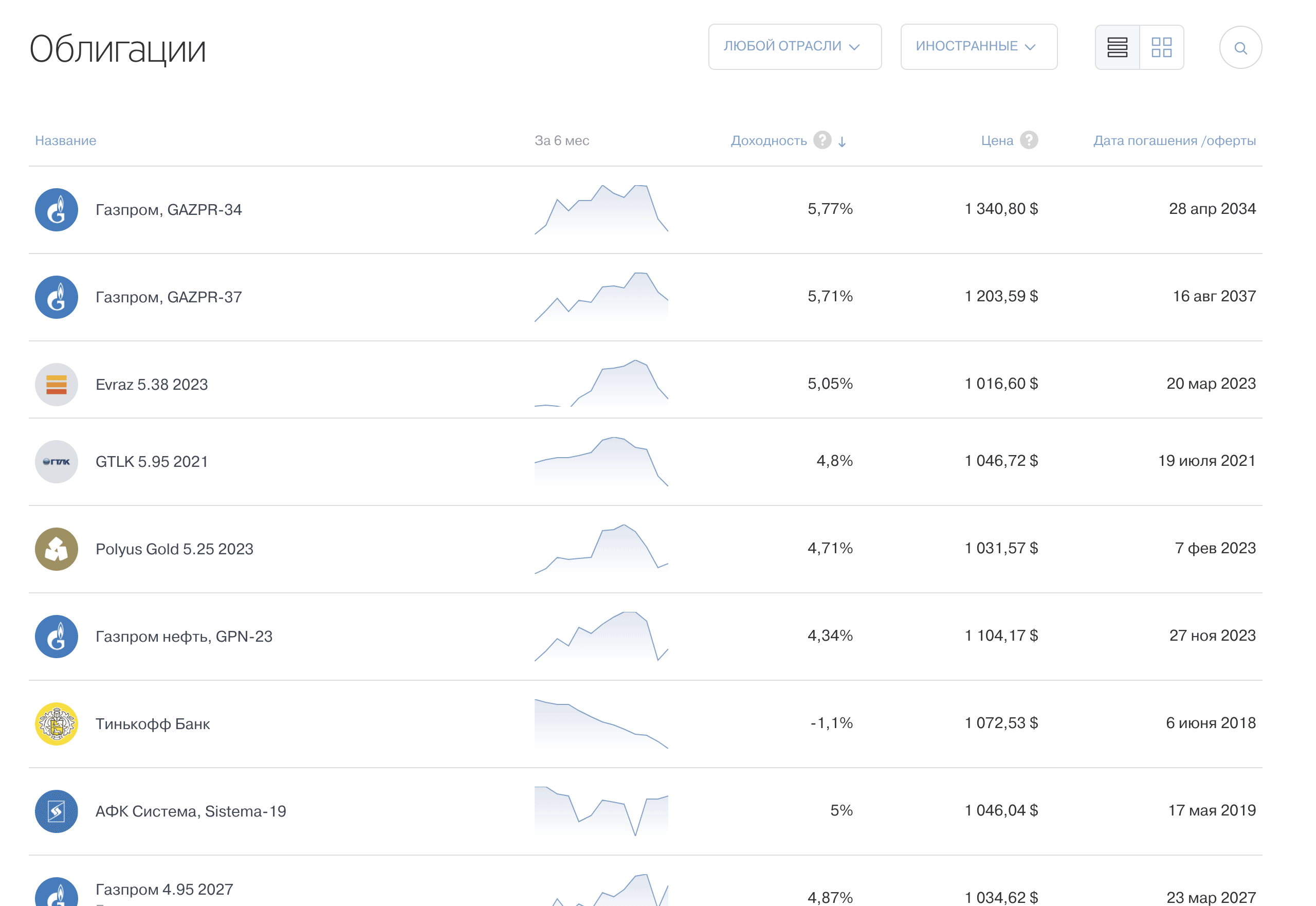

Список наиболее ликвидных еврооблигаций на Московской бирже, bcs-express.ru

Как купить евробонды?

Можно купить евробонды на Московской бирже. Но для этого следует воспользоваться услугами посредника, обеспечивающего доступ к торгам. Им чаще становится брокер. Как купить еврооблигации физическому лицу? У частных инвесторов существуют 3 варианта приобретения таких ценных бумаг:

- При самостоятельной покупке возможно приобретение евробондов от тысячи долларов через свой брокерский счет, открытый в российском банке.

- Приобретение ETF евробондов, в котором присутствуют десятки компаний (Газпром, Сбербанк, Роснефть, Северсталь, Альфа-банк). При этом стоимость одной бумаги находится в пределах полутора тысяч рублей.

- ПИФ — то же, что и ETF, в один пай включаются разные компании. Средняя стоимость от 2 до 5 тысяч рублей.

Чтобы купить евробонды по 1 и 2 пункту, необходимо заключение договора с брокером или открытие брокерского счета (для этого достаточно открыть счет в надежном банке, и используя банковское приложение для инвестиций в телефоне, делать покупки ценных бумаг. Такую опцию предоставляют, например, ВТБ, Сбербанк, Тикькофф Банк). Для приобретения ПИФ необходимо обращение в управляющую компанию.

Важное условие – каждое предложение следует просчитывать. На доходность влияют комиссии за совершении сделки. Они взимаются при любой покупке. К тому же может взиматься плата за обслуживание брокерского счета. Что касается доходности, то она порой может различаться в несколько раз.

Как зарабатывать на евробондах

Формирование прибыли от инвестиций в еврооблигации происходит по двум вариантам:

- Это купонные выплаты, которые получают держатели бумаг.

- Следя за ростом котировок и меняющейся стоимостью на рынке, можно так же обеспечить прибыль за счет спекуляций (покупки и продажи ценных бумаг на скачках стоимости).

Особенностью долгового рынка является низкая волатильность. Изменение котировок облигаций часто незначительно. Большинство инвесторов приобретают эти ценные бумаги для обеспечения фиксированных доходов (купоны).

Сколько можно заработать

Доходность еврооблигаций напрямую зависит от того, какой рейтинг имеет эмитент, выпускающий их. Если он высокий, то выпуск размещается под низкие проценты. Если же рейтинг компании не отличается надежностью, то купонные выплаты повышаются — чем больше риски, тем выше возможная прибыль. Тем самым вызывается интерес у инвесторов.

Наиболее надежными евробондами признаются выпускаемые государствами. Наличие высокого рейтинга позволяет установить минимальные проценты. Наиболее крупные российские топовые компании (Газпром, Лукойл, Альфа-банк, Роснефть, Сбербанк) предлагает проценты более высокие.

Если вести речь о годовой доходности европейских бумаг, то она располагается в диапазоне от 2 до 10%. Все выплаты и расчеты ведутся в долларах. Еще деталь. Ценные бумаги с длительным сроком обращения (срок погашения может достигать 17 лет и более), всегда предлагаются с более высоким уровнем доходности.

Банковские вклады в валюте обеспечивают процентную ставку в 1 – 1,5% годовых. Иногда она доходит до 2%. Что касается евробондов, то они обеспечивают до 5%. В наши дни они способны конкурировать с вкладами в рублях. Относительно недавно банковскими депозитами обеспечивалась доходность более чем в 10%. Однако ключевую ставку Центробанк снижает, и доходность падает. Долларовые вклады – это 1,1% годовых, при условии, когда сумма большая, а срок значительный.

Как сравнить депозит в валюте и еврооблигации?

Депозит Еврооблигации Доходность 1,5—2,5 процентов годовых 5—7 процентов годовых Минимальная сумма вклада Часто: от 1000 долларов, далее любая сумма Кратно цене облигации или лота, например $1670 или $1025 Возможность снять деньги досрочно С полной или частичной потерей заработанного дохода В любой момент без потери накопленного дохода

Достоинством евробондов является то, что продавать их можно когда угодно. И цена всегда будет справедливой, а потери процентов не будет. Надо уточнить, что включение накопленных купонов в стоимость бумаг происходит в автоматическом режиме.

Если нужно, то есть вариант продажи лишь части бумаг. Это является плюсом, если сравнивать с банковским вкладом. При нем чаще всего деньги заморожены на весь срок, иначе ставки вкладу будет совсем низкой. Если они снимаются до наступления срока (даже частично), все проценты теряются.

Облигации выигрывают перед вкладами и за счет выплат по купонам. При вкладе возможны ежемесячные выплаты, но вклад с капитализацией процентов дает больший доход, чем тот вклад, проценты с которого снимаются ежемесячно.

Вклады чаще всего ограничиваются тремя года. Если еврободны долгосрочные, то доходность фиксируется и на десять, и на полтора десятка лет.

Высокий уровень инфляции, обесценивание рубля, происходившее несколько лет назад, обеспечили тем, кто ранее приобрел еврооблигации, возможность получить прибыль, сохранив свои капиталы.

Риски

Что касается рисков, то один из них – при обещанной высокой доходности эмитент полностью или частично не способен выполнить свои обязательства. Надо помнить, что бумаги с длительным сроком обращения способны не только подорожать, но и упасть в цене. Также к рискам относятся дефолты, корпоративные конфликты, давления на компанию «извне», атаки анонимного интернационала и другие особенности национального бизнеса.

От чего зависит изменение рыночной цены на евробонды?

Наиболее существенная причина меняющейся на рынке цены на еврооблигации – это спрос и предложение. Все зависит от:

- Курса Центробанка на ключевую ставку. Если, к примеру, пару лет тому назад размещение облигаций проходило по 8% годовых, то теперь – это только 5%. По этой причине цена старых облигаций увеличится.

- Если присутствует нестабильность или начался экономический кризис (неважно, речь о стране или компании), у эмитента появляются затруднения с финансами. Следствием становится возможность не выполнения обязательств. Держатели при этом продают бумаги.

Валютные облигации в Тинькофф-инвестициях, journal.tinkoff.ru

Налогообложение еврооблигаций для физических лиц

Корпоративные евробонды облагаются ставкой в 13% от дохода. В нее входят средства, полученные от выплат по купонам, прибыли при перепродаже. Если облигации приобретались ниже номинальной стоимости, разница будет считаться прибылью, с которой предусмотрен налог. Например, доходность купонов по ценным бумагам какой-либо компании составила 9%, с них нужно заплатить налог 13%, итоговый остаток у держателя бумаг: 9*0,87=7,83%.

Исключение составляют евробонды, которые выпускает российское Министерство финансов (как и ОФЗ). Налоговое обложение для купонного дохода по ним не предусмотрено.

Следует помнить, что брокеры или управляющие компании – одновременно налоговые агенты. Они сразу переводят суммы налогового отчисления в бюджет. Так что инвестору об этом заботиться не надо.

Нельзя также забывать, что инвестор, владеющий евробондами (и прочими ценными бумагами) более трех лет, имеет налоговые льготы. Он освобождается от уплаты налогов на 3 миллиона за каждый год.

Возможно возвращение уплаченного налога. Для этого существуют инвестиционные налоговые вычеты.