Водный налог был введен за использование водных объектов. В последние годы было уменьшено количество плательщиков, поэтому можно сказать, что этот налог постепенно меняют на неналоговую плату. Оплата должна вноситься в бюджет вовремя, в противном случае грозит наказание в виде штрафа. Какие налоги должны платить предприятия за пользование водными объектами?

За какие объекты нужно платить

Объектом налогообложения по водному кодексу признаются определенные способы применения воды из государственных водных объектов. Платить водный налог НК РФ должны все те, кто:

- Извлекает воду из объектов.

- Пользуется акваториями, кроме лесосплава на плотах.

- Тем, кто использует воду для производства гидроэнергии.

- Занимается сплавлением леса на плотах и кошелях.

Налогоплательщиками водного налога признаются ИП или организации, обладающие лицензиями от соответствующих органов на деятельность, связанную с эксплуатацией водоемов.

Такой вид налога не должны выплачивать те, кто нужно пользуются термальными источниками, практикуют рыбоводство, рыбалку и охоту. Водный налог не назначается на воду, которой тушат пожары или ликвидируют стихийные бедствия, обеспечивают работы технологического оборудования. Срок налогового периода по водному налогу необходимо соблюдать, чтобы избежать штрафов.

Как считать

Общая характеристика водного налога говорит о том, что во время расчета суммы учитывают ставку и базу, а также коэффициенты. Предприниматель должен сам рассчитывать сумму без ошибок, так как нарушение обязательств влечет за собой ответственность.

Налоговая база

На налоговую базу водного налога НК влияет способ использования водных объектов:

- Если предприятие осуществляет ее забор, то учитывают объем потребляемой воды.

- При пользовании акваторией высчитывают ее общую площадь.

- Чтобы оплатить налоги за работу гидроэнергетического предприятия, в процессе расчетов обращают внимание на количество энергии, выработанной с воды.

Эти показатели получают перед тем, как рассчитать водный налог.

Ставка налога

Если проводят забор воды, то для расчетов учитывают, были использованы подземные источники или поверхностные (см. таблицу ниже).

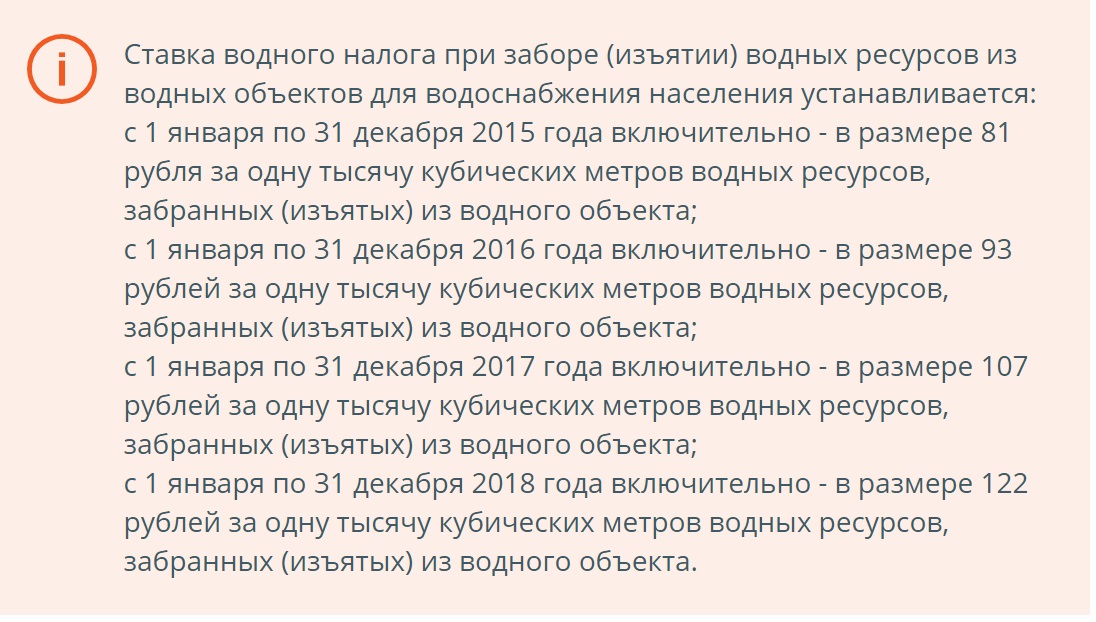

Также законодательство обеспечивает налогоплательщика льготной ставкой, если забор воды осуществляется для снабжения населения.

С 2015 года ставка одного налога используется с корректирующими коэффициентами.

С 2026 года планируется ввести расчетные коэффициенты. Они будут определяться в зависимости от того, насколько за год поменялись потребительские цены. В процессе расчета коэффициента будут использовать фактически сложившуюся налоговую ставку водного налога за предыдущий год.

Водный налог 2019 выражается в рублях.

Каждый год пользуются повышающими ставками. Их учитывают во время расчета ставки в таких размерах:

- Пятикратном, если забор воды осуществлялся сверх лимита.

- Десятикратном, если после забора подземных вод их продают.

- Десятипроцентном, если предприятие не располагает средствами, с помощью которых можно измерить объем.

С 2015 года повышенную льготную ставку используют, если воду будут применять для снабжения населения. Она также будет планомерно повышаться до 2025 года. Но этот показатель выражается не в коэффициентах, а в рублях. С 2026 года к нему также планируют применять повышающий коэффициент, который также будет зависеть от состояния потребительских цен.

Пример расчета водного налога позволит лучше понять процесс определения конкретной суммы. Ее высчитывают для каждого объекта отдельно.

Забор воды из водных объектов

Экономический район Бассейн реки, озера Налоговая ставка в рублях за 1 тыс. куб. м воды, забранной из поверхностных водных объектов из подземных водных объектов 1 2 3 4 Северный Волга 300 384 Нева 264 348 Печора 246 300 Северная Двина 258 312 Прочие реки и озера 306 378 Северо-Западный Волга 294 390 Западная Двина 288 366 Нева 258 342 Прочие реки и озера 282 372 Центральный Волга 288 360 Днепр 276 342 Дон 294 384 Западная Двина 306 354 Нева 252 306 Прочие реки и озера 264 336 Волго-Вятский Волга 282 336 Северная Двина 252 312 Прочие реки и озера 270 330 Центрально-Черноземный Днепр 258 318 Дон 336 402 Волга 282 354 Прочие реки и озера 258 318 Поволжский Волга 294 348 Дон 360 420 Прочие реки и озера 264 342 Северо-Кавказский Дон 390 486 Кубань 480 570 Самур 480 576 Сулак 456 540 Терек 468 558 Прочие реки и озера 540 654 Уральский Волга 294 444 Обь 282 456 Урал 354 534 Прочие реки и озера 306 390 Западно-Сибирский Обь 270 330 Прочие реки и озера 276 342 Восточно-Сибирский Амур 276 330 Енисей 246 306 Лена 252 306 Обь 264 348 Озеро Байкал и его бассейн 576 678 Прочие реки и озера 282 342 Дальневосточный Амур 264 336 Лена 288 342 Прочие реки и озера 252 306 Калининградская область Неман 276 324 Прочие реки и озера 288 336

Территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования

| Море | Налоговая ставка в рублях за 1 тыс. куб. м морской воды |

| Балтийское | 8,28 |

| Белое | 8,40 |

| Баренцево | 6,36 |

| Азовское | 14,88 |

| Черное | 14,88 |

| Каспийское | 11,52 |

| Карское | 4,80 |

| Лаптевых | 4,68 |

| Восточно-Сибирское | 4,44 |

| Чукотское | 4,32 |

| Берингово | 5,28 |

| Тихий океан (в пределах территориального моря Российской Федерации) | 5,64 |

| Охотское | 7,68 |

| Японское | 8,04 |

Ставки налога по другим операциям указаны в документах ниже:

- Загрузить — Использование акватории водных объектов, за исключением лесосплава в плотах и кошелях

- Загрузить — Использование водных объектов без забора воды для целей гидроэнергетики

- Загрузить — Использование водных объектов для целей лесосплава в плотах и кошелях

Когда нужно платить и предоставлять отчетность

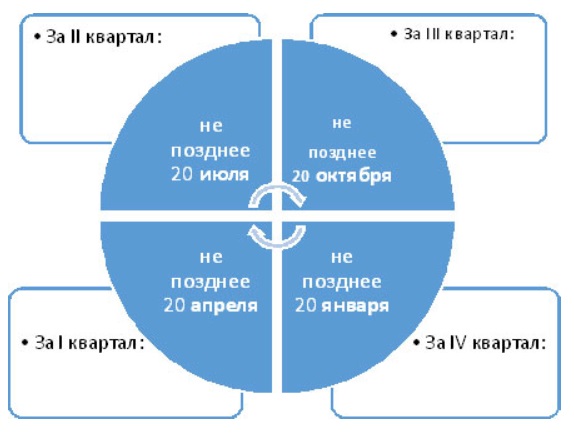

Налоговым периодом по водному налогу признается квартал. За этот срок нужно рассчитать сумму. Декларация по водному налогу сроки сдачи имеет ограниченные. Ее нужно предоставить в ФНС до 20 числа месяца, который следует за отчетным кварталом. КБК на водный налог определяются законодательством.

- Скачать — Форма налоговой декларации по водному налогу

- Скачать — Пример заполнения декларации

- Скачать — Порядок заполнения налоговой декларации по водному налогу

Крупные плательщики водного налога являются обязанными вовремя приносить доказательства оплаты в ИФНС, где они поставлены на учет.

Иностранным лицам необходимо использовать КБК на водный налог для организаций и предоставить копию декларации по местонахождению органа, который предоставил лицензию.

Пример заполнения декларации по водному налогу представлен правительством. Ее выдают в электронном или бумажном виде.

Порядок и сроки уплаты водного налога в 2019 году установлен законодательными органами.

За каждое озеро, речку или другой водный объект, используемый предприятием, должна вноситься плата не позже 20 числа. Часто предпринимателей интересует водный налог — это федеральный или региональный. К какому виду налогов относится водный налог определено в НК РФ. Это прямой федеральный налог, поэтому деньги попадают в бюджет страны.

Льготы по налогу

Среди льгот, которые имеет водный налог, кратко можно описать возможность не уплачивать деньги в бюджет, если забранную воду использовали, чтобы ликвидировать последствия аварии, обеспечить пожарную безопасность или по другим основаниям.

Если воду из объектов применяют для населения на удовлетворение нужд граждан, разрешено проводить расчеты с учетом пониженных ставок налога. Но для этого предприятие должно иметь лицензию и заняться организацией учета объемов воды, передаваемых населению.

Какая ответственность грозит в случае нарушения налоговых обязательств

Декларация по водному налогу должна предоставляться в указанные законодательством сроки. Если период не соблюден, то придется заплатить штраф в размере 10 тыс. рублей. Если предприниматель занижает налоговую базу, неправильно исчисляет сумму или выполняет другие неправомерные действия, то он должен будет дополнительно выплатить 20% от суммы неуплаченного налога. Деяния, совершенные умышленно, облагаются штрафом в 40% от суммы.

Если гражданин скрывает свои денежные средства или имущество, то ему положено наказание в виде штрафа 200-500 тыс. руб. или принудительных работ на срок в 5 лет. Также возможно лишение права заниматься деятельностью на 5 лет.