Каждый гражданин в соответствии с Конституцией РФ обязан оплачивать налог – транспортный, подоходный, имущественный и другие. В процессе нередко происходят ошибки, из-за которых плательщики переводят на счет ФНС сумму больше, чем положено в квитанции. Нередко подобное отмечается по вине самих сотрудников, что требует от плательщика безотлагательных действий. В этом случае положен возврат излишне уплаченного налога, что происходит в соответствии с законодательством и правилами, рассмотренными далее.

На каком основании

В соответствии с законодательством, а именно на основании статьи 78 НК РФ, вернуть денежные средства могут физические лица и индивидуальные предприниматели. Сроки выплаты – это не более месяца со дня поступления заявления о возврате суммы излишне уплаченного налога.

Представленная статья Налогового Кодекса не единственная, которая регламентирует выплаты со стороны госучреждения. Возврат излишне уплаченного налога регламентируется статьей 333.40 Налогового Кодекса РФ. В ней указывается, что для получения денежных средств обратно необходимо подать письменное уведомление с просьбой вернуть или зачесть лишние деньги в счет уплаты будущих обязательных выплат.

Справка: Излишне уплаченный налог означает, что заплатили больше налоговых отчислений, чем нужно. Налоговый вычет по НДФЛ – это уменьшение суммы налога, который нужно уплатить.

Порядок действий

Если произошла подобная курьезная ситуация, необходимо изучить последовательность, как вернуть излишне уплаченный налог. В соответствии с законодательством подавать письменное уведомление необходимо в уполномоченный орган – ФНС по месту регистрации физического лица или ИП. Если нет возможности лично обратиться в ФНС, заявку подает доверительное лицо с наличием нотариальной доверенности. Также следует отметить факт возможности подачи документов через МФЦ – к этому прибегают при невозможности посетить отделение ФНС по месту регистрации.

Порядок возврата во всех случаях представляется следующим образом:

- Для начала обращаются в отделение уполномоченного органа, соблюдая сроки возврата излишне уплаченного налога физическим лицом или юридическим. При личном обращении пишут письменное уведомление в соответствии с далее представленными правилами.

- Далее необходимо дождаться ответа от сотрудников ФНС. Большинство заявителей интересует вопрос, сколько времени налоговая возвращает излишне уплаченный налог. Вся процедура занимает не более месяца, но ответ налогоплательщики получают уже через 5 рабочих дней со дня подачи заявки.

- При положительном ответе остается ждать зачисления денежных средств. В противном случае обращаются в суд, поскольку отказ – это прямое нарушение действующего законодательства со стороны уполномоченных органов.

В суд обращаются в случае крайней необходимости – когда сотрудники ФНС необоснованно не принимают заявку, а также в случае отсутствия ответа в положенный срок.

Для физлиц

Возврат суммы излишне уплаченного налога физические лица осуществляют в вышеуказанной последовательности. Единственным отличием в представленной ситуации выступает возможный отказ сотрудников ФНС в принятии заявки. Подобное происходит при отсутствии у заявителя – физического лица – документов, подтверждающих оплату.

Так, большинство физических лиц сегодня пользуются электронными платежами, включая списание средств с банковской карточки в режиме онлайн. В этом случае никто не сохраняет чеки уплаты, которые в течение определенного времени удаляются в системе мобильного банка. При отсутствии доказательств уплаты излишней суммы сотрудники уполномоченного органа могут и не принять письменное уведомление для проверки.

Для ИП

В вопросах, как вернуть лишние уплаченные денежные средства, ИП не имеет существенных отличий от порядка процедуры. В данном случае предприниматели принимают решение о возврате только в случае, когда сами допустили ошибку в оплате (осуществили перечисление денег дважды).

Переплата, а потом возврат излишне уплаченного налога при выплате налога по УСН силами ИП иногда происходит не по вине предпринимателя. Ошибку могли допустить и сотрудники ФНС, которые дважды списали сумму с банковской карты по одному платежу. Но подобные ситуации возникают только при условии, что на предпринимателя заведено исполнительное производство судебными приставами. В этом случае бизнесмен уплачивает сумму в ФНС, а с арестованной кредитной карты снимаются денежные средства в счет долга перед ФНС по факту решения судебных приставов.

Нередко излишки образуются при уплате налогов от прибыли. ИП неправильно рассчитывает сумму и указывает ее в декларации. После дополнительной проверки выявляется ошибка, которая влечет запуск описываемой процедуры. В этом случае предварительно следует подать новую декларацию с предоставлением доказательств верного расчета. ФНС пересчитает сумму возврата и переведет ее на счет бизнесмена по заявлению. Аналогично можно подать документы и письменное уведомление на зачет излишек в счет уплаты налогов в будущем.

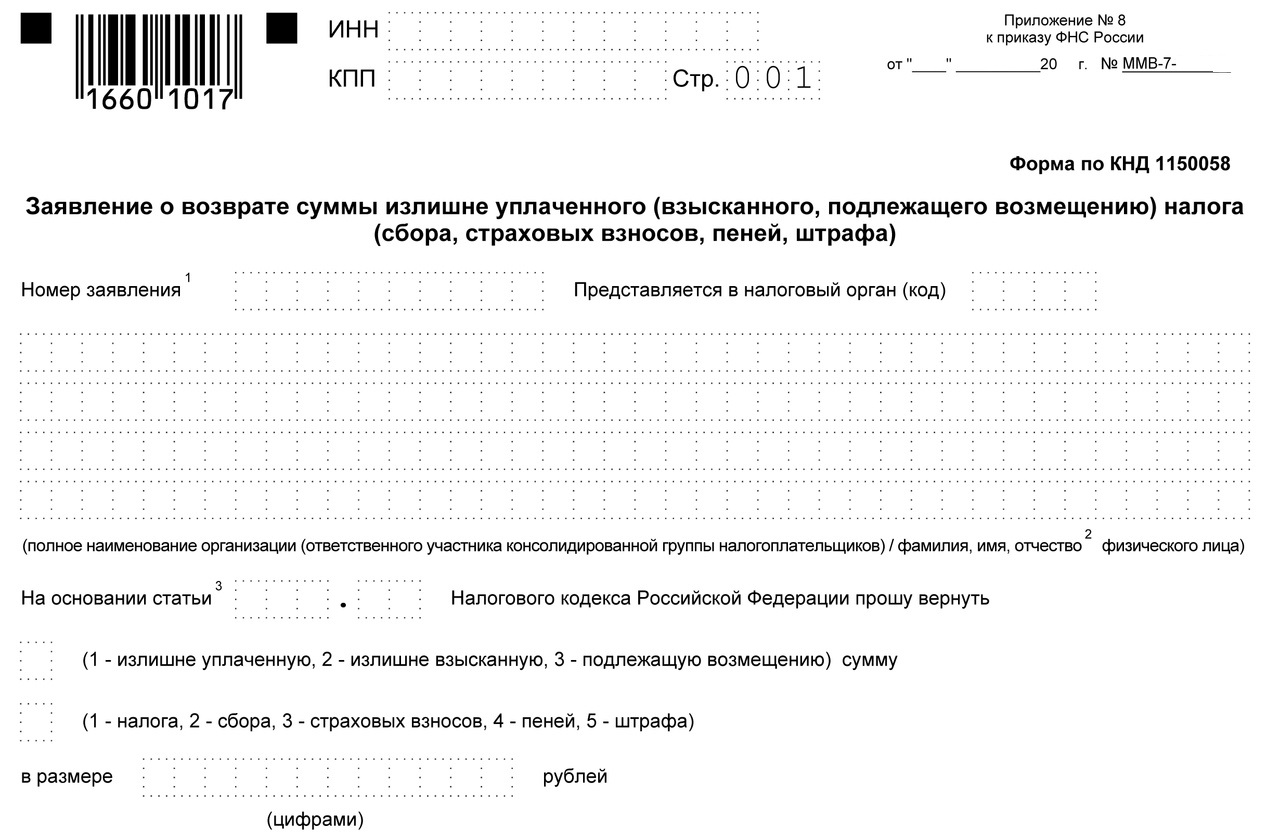

Составление заявления

Заявление о зачете или возврате суммы излишне уплаченного налога подается в Налоговую службу лично или через представителя по нотариально-заверенной доверенности. При личном обращении можно получить бланк заявления о возврате, который заполняется в момент подачи. Также бланк ИФНС 2019 года можно скачать с сайта Налоговой службы.

Скачать бланки и образцы заявлений на возврат налогов:

- Бланк — Новое заявление на возврат налога (Excel)

- Бланк — Заявление на возврат переплаченной суммы налогов (PDF)

- Образец — Заявление о возврате суммы излишне уплаченного налога 2019 года (PDF)

Форма заявления на возврат излишне уплаченного налога представляется следующим образом:

- указать наименование налогового органа;

- данные заявителя;

- ИНН;

- паспортные данные;

- адрес регистрации;

- номер телефона для связи;

- сумму переплаты, которую хотят вернуть;

- вид налога, при оплате которого возникли излишки;

- желание вернуть или зачесть деньги в счет других или последующих выплат;

- при возвращении денег, необходимо указать данные для перевода;

- при зачтении, указать, на какие выплаты пойдут средства;

- дата подачи заявки в ФНС и подпись заявителя.

Для зачета и возврата заполняется одинаковый бланк письменного уведомления. В тексте только в дальнейшем указывается намерение заявителя вернуть или оставить средства на своем счете ФНС в пользу уплаты в последующем других налогов.

Сроки рассмотрения заявки

Подать заявку можно в любое рабочее время. Как уже было сказано выше максимальные сроки на рассмотрение заявки – 10 рабочих дней, а сроки выплаты – 30 дней с момента подачи письменного уведомления.

Вернуть средства

Вернуть излишне уплаченный налог в федеральный бюджет можно по факту выявленной ошибки по желанию самого плательщика или с уведомления сотрудников ФНС. Если сотрудники обнаружили излишки, они должны в обязательном порядке оповестить плательщика и сообщить о своих намерениях. При наличии задолженности у гражданина или ИП, сумму могут зачислить в счет погашения.

Возврат излишне уплаченного налога может происходить с любого вида выплат – НДФЛ, имущественного налога, транспортного и прочих видов.

Зачесть деньги

В соответствии с вышеуказанной статьей НК возможен зачет излишне уплаченного налога. Это позволительно во всех случаях, но подразумевает соблюдение особенностей перевода денежных средств.

Зачет излишне уплаченных налогов происходит по вышеуказанной инструкции – подается заявка в ФНС. Сроки рассмотрения заявки не превышают 10 рабочих дней, а перевод средств происходит в течение месяца с момента подачи заявки. Для перевода бухгалтер делает следующие проводки в 1С:

- с имущественной выплаты в пользу транспортного – дебет 68 субсчет «расчеты по имущественному налогу», кредит 68 субсчета «налога на транспорт»;

- с имущественный выплаты в пользу земельной оплаты – дебет 68 субсчета «по налогу на имущество», кредит 68 субсчета «расчет по земельному налогу»;

- если проводится перевод оставшейся части на оплату налога на имущество, дебет счета 51, кредит 68 субсчета «налог на имущество».

В зависимости от ситуации могут быть и другие бухгалтерские проводки.

Разрешение споров

Споры в данном случае разрешаются только с привлечением вышестоящего руководителя, если возникло недопонимание между заявителем и сотрудником ФНС. При отсутствии результатов приходится обращаться в суд. В суд обращаются, если сотрудники ФНС проявили самоуправство в отношении перевода денежных средств в счет уплаты других налогов при отсутствии на это оснований и при наличии заявки от плательщика.

Защита интересов

Если налоговая не возвращает излишне уплаченный налог или не дает ответа в течение указанного выше времени, плательщик имеет право обратиться в суд. Нередко налоговая затягивает возврат в конце налогового периода. В этом случае сотрудники намереваются перевести деньги в счет только что возникшего долга по налогам. Подобное наблюдается, когда плательщик является постоянным должником перед государством относительно налоговых выплат. Но законодательно действия сотрудников неправомерны, поэтому заявители обращаются в суд.

Также важно уточнить обязательный факт подачи заявки. Если сотрудники ФНС оповестили плательщика о лишних деньгах на счете, это не значит, что они самостоятельно проведут перевод. Без письменного уведомления от плательщика они не имеют права распоряжаться средствами.

В представленных вопросах выделяют 3 интересных факта:

- Нередко плательщики пренебрегают законодательством и ошибочно подают в суд. Подобное происходит тогда, когда пропущен срок возврата. В этом случае сотрудники ФНС не принимают заявку вовсе и оказываются правыми. Сроки возврата излишне уплаченного налога возможны только в том случае, если ошибка в уплате выявлена не позднее 3 лет с момента оплаты.

- Сотрудники ФНС могут не принять заявку, если уже произвели перевод денежных средств в счет имевшейся задолженности по другим выплатам. К примеру, при наличии долга на имущество физических лиц образовавшуюся лишнюю сумму могут взять как с транспортного налога, так и НДФЛ, и других. Обращение в суд в данном случае не поможет заявителю вернуть деньги.

- Если излишние деньги образовались у ИП, сотрудники ФНС при отсутствии письменного уведомления могут перевести их в пользу уплаты последующего налога с предпринимательской деятельности. Деньги ИП не могут быть засчитаны в счет уплаты имущественного, транспортного и другого вида выплат, в отличие от физических лиц.

Возврат излишне уплаченного налога возможен в России по факту поданного заявления. Вся процедура регулируется законодательством, включая НК РФ, ГК РФ и Конституцию РФ. Каждый плательщик в праве самостоятельно распоряжаться своими денежными средствами.