В памяти наших сограждан еще свежи катастрофы на биржевых площадках, падение МММ, крах 1998 года. Поэтому многие с недоверием рассматривают перспективу вложения накопленных денежных средств в ценные бумаги.

Однако к 2015 году правительство страны озадачилось необходимостью привлечения на фондовый рынок средств граждан, лежащих на депозитных счетах или вложенных в иностранную валюту.

С этой целью была создана государственная программа и внесены изменения в законодательство. Осноценвными нормативными документами, регламентирующими работу ИИС стали:

- Налоговый кодекс РФ, ст. 217 «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» и с. 219.1 «Инвестиционные налоговые вычеты».

- ФЗ «О рынке ценных бумаг», ст. 10.2-1 «Особенности осуществления профессиональной деятельности на рынке ценных бумаг, связанные с ведением индивидуальных инвестиционных счетов».

Что такое индивидуальный инвестиционный счет (ИИС) и как он работает

Совсем недавно, начиная с 01 января 2015 года в России появилась возможность начать инвестировать с помощью индивидуального инвестиционного счета. Граждане, рискнувшие воспользоваться новой возможностью, в 2018 г. получили первые ощутимые доходы от инвестирования, закрыв свои счета. И большая их часть открыла ИИС вновь.

48 млрд. руб. — это сумма, находящаяся на ИИС сегодня.

Индивидуальный инвестиционный счет (ИИС) дает возможность вложения денег в ценные бумаги и торговли на всех возможных площадках России и некоторых мировых. Он является некоей аналогией брокерского счета, но государство для него предоставляет льготное налогообложение.

Брокерский счет — это счет инвестора, где лежат его денежные средства и отражаются все операции, связанные с торговлей ценными бумагами, валютой и пр. Сделки осуществляются через платного посредника, каким является брокер, поскольку рынок ценных бумаг доступен только профессионалам.

Разница в брокерском и ИИ счетах заключается исключительно в льготном налогообложении последнего.

Оно бывает двух видов:

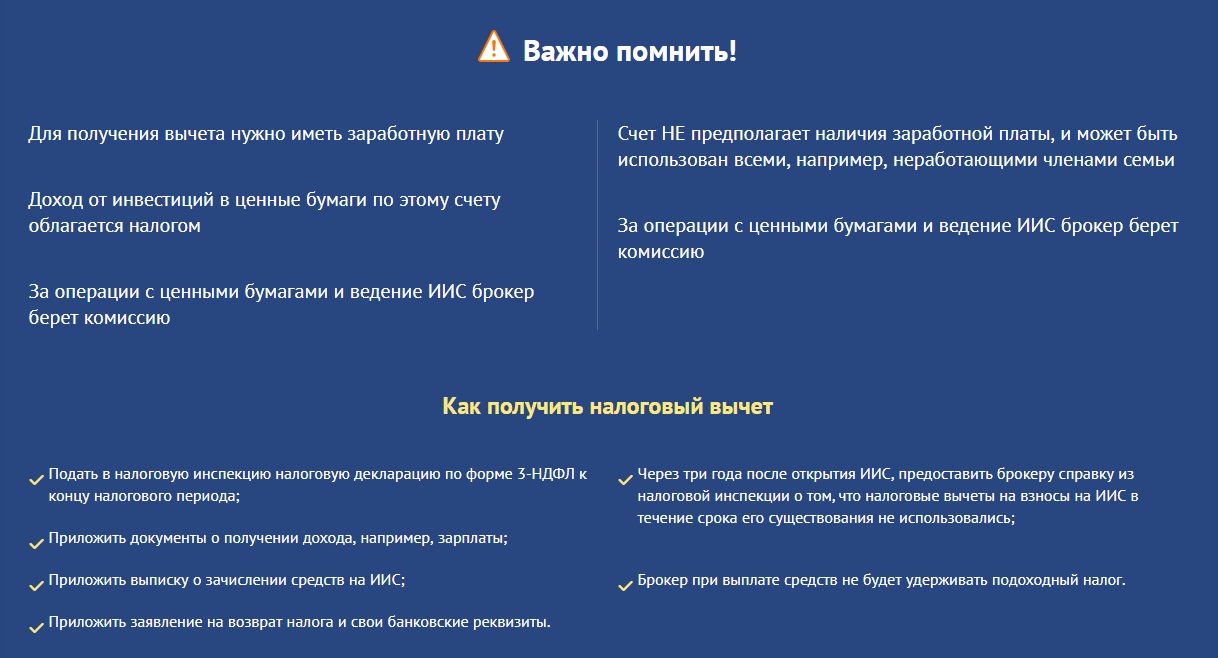

- с вычетом на взносы — ежегодно владелец может вернуть НДФЛ с суммы не более 400 тыс. руб., внесенных на счет, но не полученных с помощью средств, ранее инвестированных в ИИС, а заработанных иным способом. При чем вернутся только ранее уплаченные в бюджет 13% (не более 52 тыс. руб. в год).

- с вычетом на доходы — отказавшись от первого варианта можно воспользоваться вычетом на доходы, то есть весь полученный от инвестирования доход не будет облагаться НДФЛ.

Вид ИИС необходимо выбрать 1 раз, но необязательно сразу, это можно сделать в течении 3 лет, обязательно до закрытия счета.

Открывают ИИС:

- брокеры,

- управляющие компании.

Лучше на срок не менее 3 (трех) лет — для получения налоговых льгот. А разница заключается в умении инвестора работать на рынке. Можно инвестировать самому, а можно доверить компании. В случае передачи средств в доверительное управление, ИИС надо открывать в управляющей компании.

К настоящему времени на рынке работает множество брокеров, но есть тройка самых востребованных. Это Тинькофф, Альфа-капитал и Открытие. Срок открытия ИИ счета минимальный, не больше, чем обычного, и сделать это можно через Госуслуги. Однако большинство граждан предпочитают прийти в офис, чтобы посмотреть и пообщаться с сотрудниками.

Условия открытия счетов и работы у компаний разные и необходимо выбрать наиболее приемлемую.

Важные особенности ИИС

- У гражданина может быть только 1 ИИС;

- ИИС открывается на любой срок, но для получения налоговых льгот, не менее чем на 3 года;

- Срок действия счета начинается с момента его открытия;

- Пополнение счета возможно только рублями с последующим, при необходимости, переводом в иную валюту;

- Ежегодно внести на ИИС можно сумму не более 1 млн. руб.;

- Вывести средства с ИИС можно в любой момент времени, а не только спустя 3 года. Однако будет потеряна возможность получить налоговые льготы.

Как получить доход с ИИС в 2019

Для получения дохода с ИИС, необходимо самому (в случае открытия ИИС у брокера) или с помощью консультантов заниматься куплей-продажей ценных бумаг.

Доход складывается из двух составляющих:

- прибыль от торговли ценными бумагами;

- возврат налогов.

Опытные инвесторы имеют самостоятельную стратегию работы на рынке. Но большинство пока не очень хорошо ориентируются. Для них предназначаются различные продукты у брокеров и управляющих компаний. В частности можно инвестировать следуя стратегии наиболее опытных игроков рынка.

Важно! В случае открытия счет с доверительным управлением необходимо помнить, что отсчет срока действия ИИС начнется не с момента его открытия, а с момента внесения денежных средств на счет.

А для новичков есть возможность открытия счетов в управляющей компании, которая сведет начальные риски к минимуму и будет инвестировать исходя из договоренности или собственного опыта. Однако стоит знать, что доверительное управление — это платная услуга и далеко не всегда дешевая.

Инвестирование капитала на ИИС как на брокерский счет

Как ранее говорилось ИИС — это брокерский счет, только с дополнительными налоговыми льготами. Следовательно им необходимо пользоваться, как обычным брокерским счетом.

Внести на счет сумму не превышающую 1 млн. руб. сразу или частями. У каждого брокера своя сумма вхождения и при открытии счета следует обращать на это внимание. Например, «Открытие» предлагает начальный взнос 5 тыс. руб., однако торговлю можно начинать при минимальной сумме в 30 тыс. руб.

Используя выбранную стратегию проводить торговые операции, инвестируя с большими или меньшими рисками. Наименее рискованными считаются ОФЗ (облигации федерального займа), дающие до 10% годовых. Наиболее рискованные — корпоративные облигации с более высокой доходностью (от 20%) и фьючерсы.

Интересно! Одним из аналогов ИИС в США является Индивидуальный пенсионный счет (IRA), его имеют около 40% населения и эта цифра постоянно растет.

При наименее рискованной стратегии доход получается в основном от возврата НДФЛ и вложений в государственный ценные бумаги. Более рискованную выбирают активные инвесторы, понимающие, что конечный доход будет существенно выше 13% НДФЛ.

При закрытии сделок и получении дохода, последний может оставаться на счету или быть выведенным на другой. Однако основное тело инвестиционного счета трогать нельзя, оно необходимо для дальнейшей торговли и получения налоговых льгот.

По истечении 3 лет ИИС можно закрыть.

Дополнительный доход с ИИС – налоговые вычеты и подробные инструкции

Дополнительным доходом от ИИС являются налоговые льготы, предоставляемые государством. Они различаются в зависимости от выбранного вида ИИ счета.

ИИС с вычетом на взносы выбирают в основном инвесторы желающие сохранить накопленное, но с доходом выше депозитного. При чем их ежегодная официальная заработная плата достаточно высока, чтобы делать взнос, с которого можно будет вернуть НДФЛ.

Например: Основная официальная заработная плата инвестора — 900 тыс. руб. Он ежегодно вносит на счет 250 тыс. руб. При нерискованном вложении средств за 3 года он получил доход 120 тыс. руб.

Возврат НДФЛ составит 250 тыс. руб.*0,13*3=97,5 тыс. руб. Для сравнения — при выборе вычета на конечный доход, он составил бы 120 тыс. руб.*0,13=15,6 тыс. руб.

ИИС с вычетом на доходы выбирают два типа инвесторов:

- официально не работающие, т.е. не платящие взносы в бюджет;

- понимающие, что конечный доход превысит возврат НДФЛ.

Например: Официальной заработной платы инвестор не имеет, вносит на счет ежегодно по 400 тыс. руб. Согласно своей стратегии заработал за 3 года 280 тыс. руб.

Дополнительный доход с виде неуплаты НДФЛ будет составлять: 280 тыс. руб.*0,13=36,4 тыс. руб. Выбрав же первый вариант налоговых льгот, он не смог бы вернуть ничего, поскольку не является плательщиком налога с доходов за неимением таковых.

Как открыть ИИС – инструкция для новичков

- Для начала необходимо выбрать компанию для открытия в ней ИИС. Требуется посмотреть на минимальную сумму открытия счета, сумму вхождения на рынок, комиссии за ведение счета, за проведение брокерских операций. На форумах можно пообщаться с другими инвесторам и узнать плюсы и минусы компании.

- Вторым шагом будет подача заявления на открытие счета. Это можно сделать лично в офисе компании или, если такая возможность предоставляется, онлайн на сайте компании, на сайте banki.ru, а также на сайте Госуслуг. Последний вариант ускоряет процесс. Сроки открытия небольшие, от часа до 3 банковских дней.

- Заключение договора возможно в офисе компании или, при наличии усиленной электронной подписи, онлайн.

- Внесение на счет денежных средств происходит, как сразу после подписания договора, так и по частям, в зависимости от условий договора и собственного удобства.

- Включиться в торговые операции или доверить это профессионалам.

Важно! ИИС можно использовать только для покупки активов, обращающихся на российских площадках: гособлигаций, корпоративных облигаций, еврооблигаций, акций российских фирм, ПИФов и т.д.

Индивидуальный инвестиционный счет – где лучше открыть?

В настоящее время на рынке работает множество компаний, предлагающих открытие ИИС, и надо внимательно рассмотреть, где выгоднее открыть ИИС. Наиболее стабильными и востребованными являются:

- Сбербанк — не требующая отдельного представления банковская структура, осуществляющая и брокерскую деятельность, а также управляющая вверенными капиталами при открытии ИИС.

- ВТБ — имеет стабильное брокерское крыло, располагающее огромным количеством услуг, в том числе для ИИС.

- Альфа-банк — имеет отдельное подразделение Альфа-капитал для управления инвестициями. В то же время и сам ведет брокерскую деятельность по ИИС. Клиенты могут внести от 10 тыс. руб. до 400 тыс. руб. в год, выбрать одну из 3-х предложенных стратегий или собственную.

- Газпромбанк — предлагает достаточно обычный набор инструментов для инвестирования, располагает автоматизированной системой подсчета инвестиций и тарифными планами для их использования.

- БКС — финансовая группа, занимающаяся в том числе и ведением ИИС. Открытие счета в офисе за 5 минут, возможность выбрать варианты готовых решений для инвестирования или самостоятельно включиться в торговлю. Открытие и ведение счета бесплатно, комиссия взимается в случае проведения торговых операций.

- Тинькофф — его подразделение «Тинькофф Инвестиции» — лидер по количеству новых клиентов в 2018 г., бесплатно открытие и ведение счета, а также при отсутствии операций, фиксированная сумма 99 руб. за месяц совершения операций. Наличие собственного приложения для торговли и общения. И круглосуточного чата для новичков, с возможностью задавать любые вопросы.

- Открытие — 2-е место после Сбербанка по количеству открытых ИИС, круглосуточная служба поддержки, онлайн открытие счета, мобильное приложение, доступ к терминалу Quik самых опытных, открытие, ведение (при сумме свыше 50 тыс. руб. на счету) и пополнение из любого банка бесплатно. С 2019 г. появился кэшбэк за покупку ценных бумаг — 4% от суммы комиссии брокера.

- Промсвязьбанк — открытие и ведение ИИС бесплатно, отсутствие минимального лимита на внесение средств, имеются 2 тарифных плана, ежедневный и ежемесячный, со своими ставками комиссии.

Плюсы и минусы инвестирования через ИИС

Как и у любого инструмента у ИИС есть свои положительные и отрицательные особенности, плюсы и минусы.

К отрицательным можно отнести:

- заморозку денежных средств на 3 года, если необходимы налоговые льготы;

- необходимость получения официального дохода для возврата НДФЛ 13%;

- для ежегодного возврата 13% необходимо делать взнос на ИИС каждый год;

- риск вложения в фондовый рынок;

- комиссии за совершение операций и возможные ежемесячные;

- на ИИС не распространяется банковское страхование вкладов в размере 1,4 млн. руб.

К положительным относятся:

- первое и самое главное это налоговые льготы;

- доходность выше, чем по вкладам;

- дополнительный доход от дивидендов по акциям и облигациям;

- возможность накопления с повышенным процентом на срок свыше 3 лет, ИИС закрывать необязательно;

- возможность выведения дохода от инвестиционной деятельности без потери льгот;

- при покупке облигаций, госбумаг все риски сводятся к минимуму;

- даже при отсутствии банковского страхования, все ценные бумаги, купленные на бирже, содержат идентификатор (цифровой код, запись в реестре) владельца и будут отданы инвестору для последующей передачи новому брокеру;

- ИИС можно использовать и пассивно, не включаясь в торговлю, а только получая ежегодный налоговый вычет от внесенных на счет 400 тыс. руб.