По сравнению с 2018 годом, факторинговый портфель вырос на 30% ― 130 млрд. рублей. За первое полугодие 2019 года отечественные факторы профинансировали более 6 тысяч компаний на сумму 1315 млрд рублей. Это говорит о том, что услуга факторинга становится в России популярнее.

Кстати, само явление факторинга было известно еще в древности. Его прототипом пользовались еще римские и вавилонские торговцы. В 20-м веке факторинг был признан официально, а в 1963 году включен в список банковских операций.

Факторинг представляет собой трехстороннее взаимодействие: фактора, который покупает требования, поставщика товара (кредитора) и покупателя (дебитора). Отчасти факторинг похож на кредит и овердрафт. Давайте разберемся, в чем заключаются основные отличия.

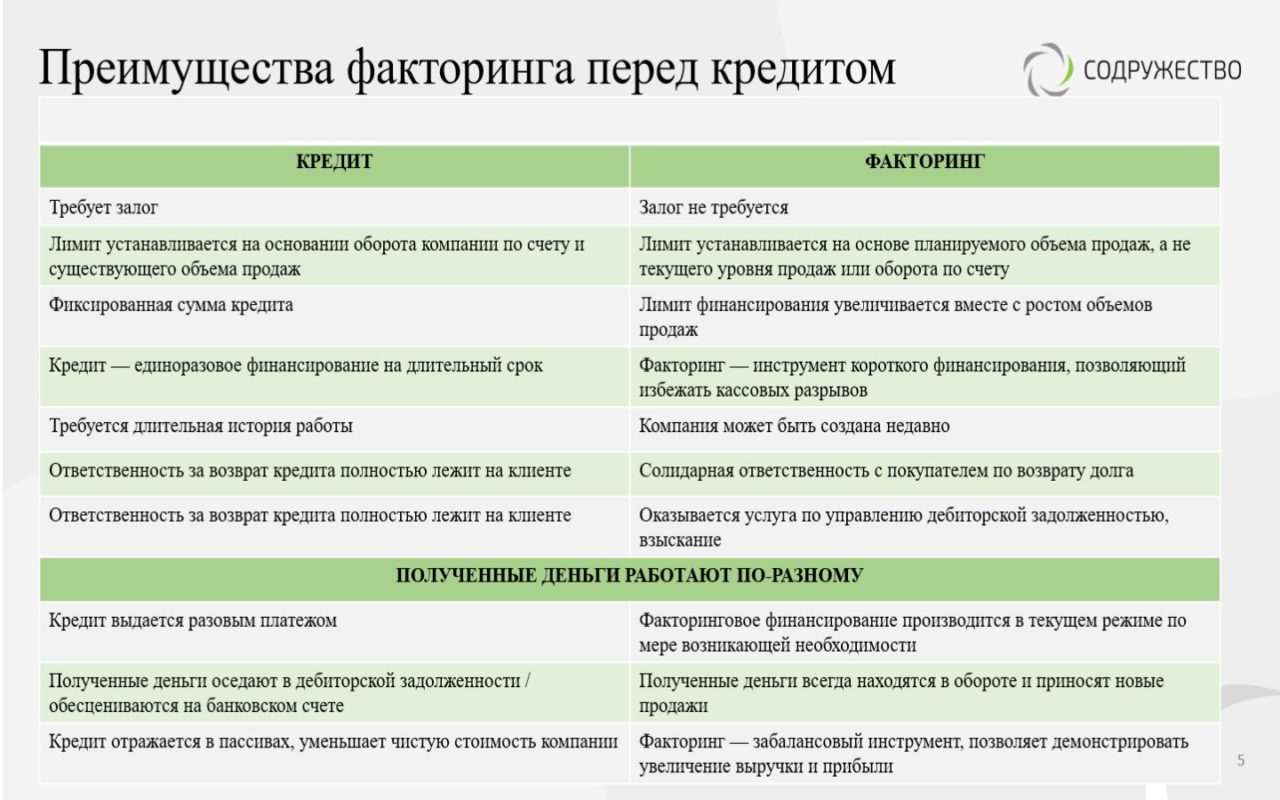

Факторинг vs Кредит

Кредит — это денежная ссуда, которая предоставляется банком клиенту под определенный процент.

- При получении кредита необходимо обеспечить недвижимое имущество под залог.

- Также для кредита потребуется внушительный пакет документов, в то время как для факторинговой компании необходимы только бумаги на право требования дебиторской задолженности.

- Зачастую банк анализирует платежеспособность, основываясь на оборотах внутри компании, а фактор ориентируется на другие критерии.

- Банк накладывает ограничения по кредиту — контролирует целевое использование средств.

- Банк рассматривает заявку на кредит до 7 месяцев.

- Строго фиксированный график платежей по кредиту. Факторинговая компания в этом плане более гибкая.

- Факторинг — это не только привлеченные средства. Факторинговое финансирование — это дополнительный комплекс услуг по контролю за дебиторской задолженностью, проверка деловой репутации контрагентов, страхование рисков неплатежей.

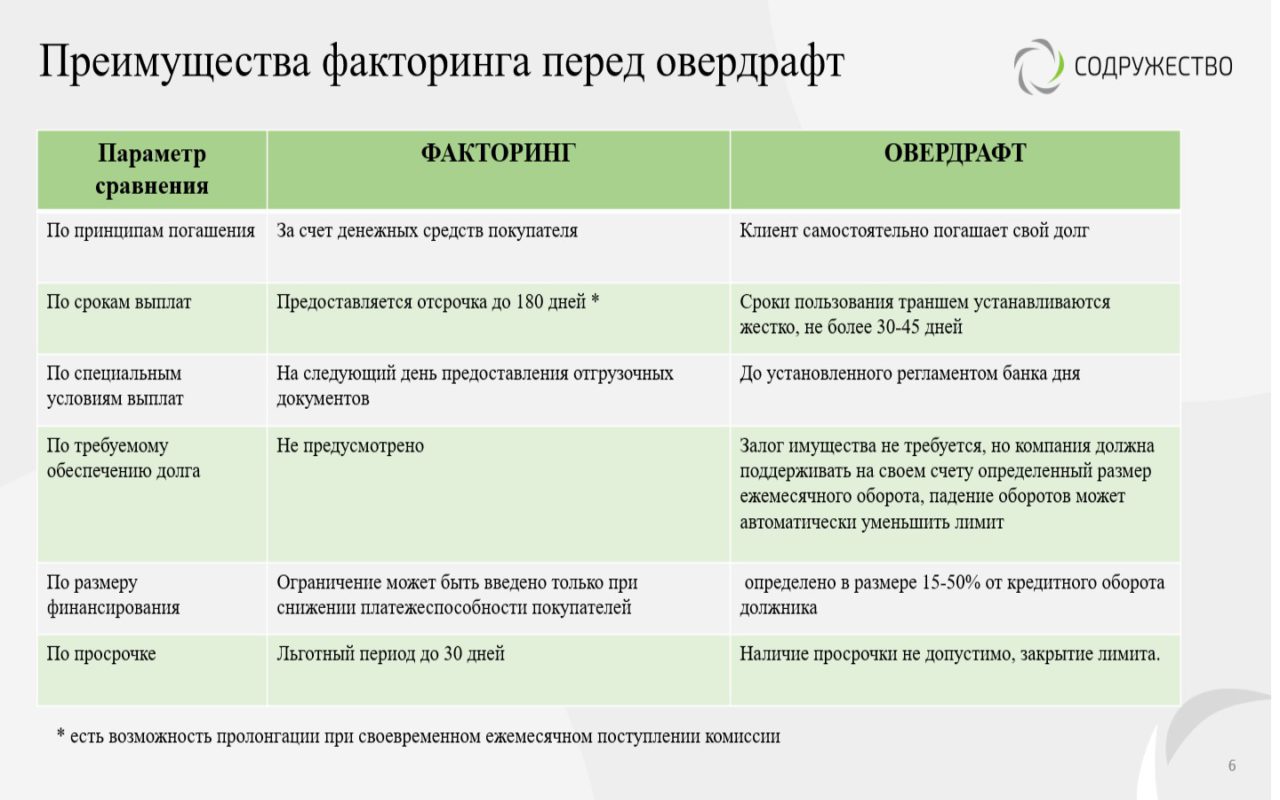

Факторинг vs Овердрафт

Овердрафт — это форма краткосрочного кредитования. Обычно в течение месяца компания может воспользоваться деньгами того банка, с которым работает.

- Более дорогой инструмент в сравнении с факторингом.

- Овердрафт, как правило, предоставляется на краткий срок, до 1 месяца, и организация может рассчитывать лишь на 30-50% от дебиторской задолженности.

- Чтобы пользоваться овердрафтом необходимо открыть новый счет.

- При получении овердрафта контрагенты никак не задействованы.

- Получить овердрафт можно в срок от 3-х дней до 2х недель, залог не требуется.

- При овердрафте используются фиксированные лимиты, в то время как при факторинге они более подвижны. Это позволяет учитывать, например, сезонность бизнеса.

До сих пор бытует мнение, что факторинг — это финансовая услуга для компаний с сомнительной репутацией или последний шанс поправить дела. На деле факторинг помогает успешным и стабильным компаниям скоординировать работу поставщика и покупателя. Часто поставщики вынуждены отказываться от услуг покупателей, которые не в состоянии заплатить за поставленный товар вовремя, таким образом, лишаясь прибыли.

Обычно услугами факторинговых компаний пользуются предприниматели, сталкивающиеся со следующими этапами развития своего бизнеса:

- Выход на новые рынки. Специалисты помогут оценить контрагентов и застраховать компанию от рисков неоплаты.

- Сезонность бизнеса. Обращение к фактору позволяет эффективнее отработать периоды повышенной деловой активности.

- Помощь в управлении дебиторской задолженностью. Факторинговая компания на аутсорсе может управлять дебиторской задолженностью или помочь с другими задачами.

Традиционно факторинг пользуется большим спросом в ритейле, но сейчас к услуге прибегают и компании из других сфер: логистики, лесоводства, полиграфии, строительства, нефтепереработки, фармацевтики. Раньше услугу оказывали в основном банки, но в последние годы появляются и специализированные компании. Да, кредит и овердрафт все еще пользуется большей популярностью, но и факторинг за счет своих преимуществ набирает обороты. Более того, для малого и среднего бизнеса факторинг является практически единственной альтернативой, так как возможностей взять кредит у этого сегмента не так много, зато кассовых разрывов и повседневных финансовых проблем предостаточно.

Спикер: Михаил Кирсанов, руководитель департамента аналитики ФК «Содружество».